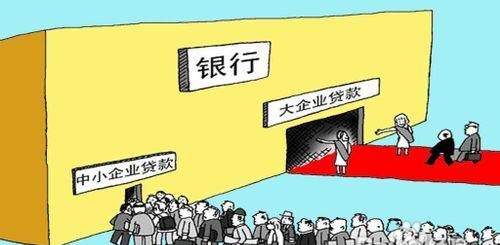

在当今经济环境中,民营企业的发展对于国家的经济增长和就业创造起着至关重要的作用,许多民营企业在寻求银行贷款时却面临着一个难题:银行往往不提供担保,这一现象引发了广泛的关注和讨论,本文将探讨民营企业银行贷款不提供担保的原因及可能的影响。

银行风险控制的考虑

银行作为金融机构,其主要职责是管理风险,在向民营企业提供贷款时,银行需要评估借款人的信用风险和还款能力,由于民营企业相对于国有企业而言,往往规模较小、财务状况不够透明、经营风险较高,银行在提供贷款时会更加谨慎。

提供担保可以增加贷款的安全性,降低银行的风险,民营企业可能缺乏足够的资产或信誉来提供可靠的担保,这使得银行更倾向于要求企业提供其他形式的担保,如抵押品、质押品或第三方担保。

民营企业自身的特点

1、财务状况不稳定

民营企业往往处于成长阶段,财务状况可能不够稳定,它们可能面临资金短缺、盈利能力波动、现金流紧张等问题,这使得银行难以评估其还款能力。

2、缺乏抵押物

许多民营企业缺乏有价值的抵押物,这使得银行在提供贷款时缺乏足够的保障,抵押物可以作为贷款的安全网,在借款人违约时银行可以通过处置抵押物来收回贷款。

3、信用记录不完善

民营企业的信用记录可能相对不完善,缺乏长期的信用历史和良好的信用评级,这使得银行难以准确评估企业的信用风险。

缺乏有效的信用体系

我国的信用体系建设相对滞后,民营企业在信用评估方面面临困难,银行在贷款决策中往往依赖于企业的信用记录和信用评级,但由于民营企业的信用信息不透明,银行难以获取准确的信用数据。

信用体系的不完善也导致了信用风险的增加,一旦民营企业出现违约,追讨债务的难度较大,这进一步增加了银行的风险。

政策环境的影响

1、宏观经济环境

宏观经济环境的不稳定可能影响银行对民营企业的贷款意愿,在经济下行期,银行可能更加谨慎,减少对民营企业的贷款发放。

2、监管政策

监管政策的变化也可能对银行贷款决策产生影响,监管部门可能加强对银行贷款风险的监管,要求银行提高贷款质量,这可能导致银行减少对民营企业的贷款。

对民营企业的影响

1、融资困难

银行不提供担保使得民营企业在获取贷款时面临更大的困难,这可能限制了企业的发展,特别是在需要扩大生产、进行技术升级或开拓市场时。

2、增加融资成本

为了获得贷款,民营企业可能需要支付更高的利率或提供其他额外的条件,这增加了企业的融资成本。

3、影响企业竞争力

缺乏足够的资金可能影响企业的竞争力,使其难以与其他企业竞争,在市场竞争激烈的环境中,资金是企业发展的重要保障。

解决之道

1、加强信用体系建设

政府和相关部门应加大对信用体系建设的投入,建立健全的信用信息共享平台,提高民营企业的信用透明度,这将有助于银行更好地评估企业的信用风险,从而增加对民营企业的贷款。

2、改善金融服务

银行应加强对民营企业的金融服务,提供更多适合民营企业的贷款产品,可以探索创新的担保方式,如信用保险、担保基金等,以降低企业的担保成本。

3、优化监管政策

监管部门应根据实际情况,合理调整监管政策,鼓励银行加大对民营企业的支持,加强对银行贷款行为的监管,防范金融风险。

4、提升企业自身素质

民营企业应加强自身管理,提高财务透明度,建立良好的信用记录,积极寻求与银行的合作,提供合理的贷款用途和还款计划。

民营企业银行贷款不提供担保是一个复杂的问题,涉及到银行风险控制、民营企业自身特点、信用体系建设、政策环境等多个方面,为了促进民营企业的发展,需要各方共同努力,采取措施解决这一问题,通过加强信用体系建设、改善金融服务、优化监管政策和提升企业自身素质,有望为民营企业提供更多的融资支持,促进其健康发展,为国家经济增长做出更大贡献。