本文探讨了银行贷款转上游企业的意义和影响,通过将银行贷款转向供应链中的上游企业,可缓解其资金压力,促进供应链的稳定,这也有助于银行优化信贷资源配置,降低风险,文章还分析了实现银行贷款转上游企业的途径和挑战,并提出了相应的建议。

一、引言

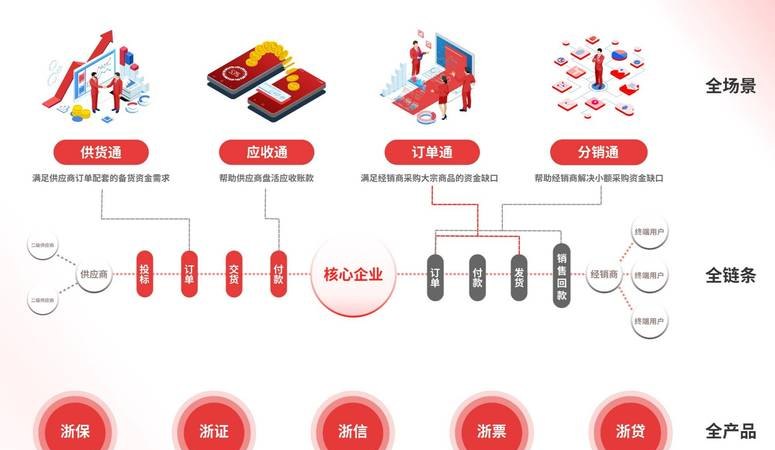

在当前经济环境下,供应链的稳定对于企业的生存和发展至关重要,许多上游企业由于资金紧张、信用状况不佳等原因,难以获得银行贷款,这直接影响了供应链的稳定性,为了解决这一问题,银行可以将贷款转向上游企业,为其提供资金支持,促进供应链的稳定发展。

二、银行贷款转上游企业的意义

(一)缓解上游企业资金压力

上游企业是供应链的源头,其资金状况直接影响到整个供应链的运转,通过将银行贷款转向上游企业,可缓解其资金压力,提高其生产经营能力,进而保障供应链的稳定。

(二)促进供应链的稳定

上游企业的稳定生产是供应链稳定的基础,当上游企业获得银行贷款后,能够及时采购原材料,保证生产的连续性,从而避免因原材料短缺而导致的供应链中断。

(三)优化银行信贷资源配置

将银行贷款转向上游企业,有助于银行优化信贷资源配置,降低风险,这也符合国家产业政策和银行的社会责任。

三、银行贷款转上游企业的途径

(一)供应链金融模式

银行可以通过与核心企业合作,为其上游企业提供供应链金融服务,核心企业为上游企业提供担保,银行根据核心企业的信用状况和上下游企业的交易记录,为上游企业提供贷款。

(二)应收账款融资

上游企业可以将其应收账款转让给银行,获得融资,银行根据应收账款的质量和账期,为上游企业提供相应的贷款。

(三)存货融资

上游企业可以将其存货质押给银行,获得融资,银行根据存货的价值和市场行情,为上游企业提供相应的贷款。

四、银行贷款转上游企业的挑战

(一)信用风险

上游企业的信用状况可能不如核心企业,存在一定的信用风险,银行需要对上游企业进行严格的信用评估,以降低信用风险。

(二)操作风险

银行在办理供应链金融业务时,需要与核心企业、上游企业等多方进行合作,涉及到复杂的操作流程,如果操作不当,可能会导致操作风险。

(三)法律风险

银行在办理供应链金融业务时,需要签订一系列合同和协议,如果合同和协议存在漏洞或不规范,可能会导致法律风险。

五、建议

(一)加强信用风险管理

银行应加强对上游企业的信用评估,建立健全信用风险管理体系,降低信用风险。

(二)优化操作流程

银行应优化供应链金融业务的操作流程,提高操作效率,降低操作风险。

(三)完善法律风险防控体系

银行应完善供应链金融业务的法律风险防控体系,加强对合同和协议的审核和管理,降低法律风险。

(四)加强与核心企业的合作

银行应加强与核心企业的合作,建立长期稳定的合作关系,共同推动供应链的稳定发展。

(五)创新金融产品和服务

银行应根据上游企业的需求,创新金融产品和服务,提高金融服务的针对性和有效性。

六、结论

银行贷款转上游企业是一种有效的供应链金融模式,可以缓解上游企业的资金压力,促进供应链的稳定发展,银行在实施这一模式时,需要面对信用风险、操作风险和法律风险等挑战,银行需要加强风险管理,优化操作流程,完善法律风险防控体系,加强与核心企业的合作,创新金融产品和服务,以确保银行贷款转上游企业的顺利实施,政府也应出台相关政策,支持银行开展供应链金融业务,促进供应链的稳定发展。