在企业的日常运营中,债务重组是一种常见的财务活动,对于债权人而言,正确处理债务重组的账务是确保企业财务健康、规范运营的重要环节,本文将详细解析债务重组账务处理的流程、方法和注意事项,以帮助债权人更好地理解和执行相关操作。

债务重组账务处理债权人全流程解析

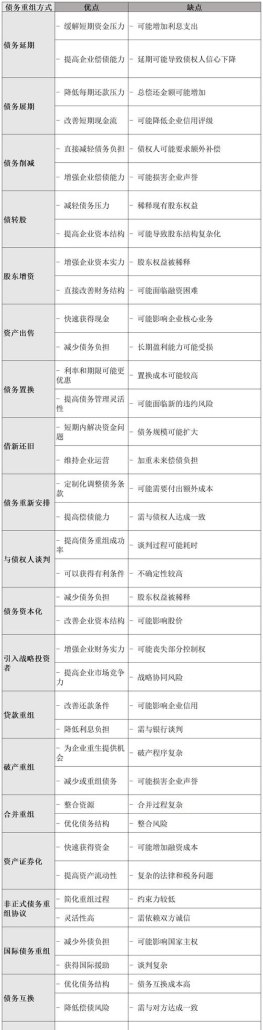

1、债务重组概述

债务重组是指债权人和债务人之间通过协商或法院裁定等方式,对原有的债务进行重新安排或调整的行为,其目的在于减轻债务人的还款压力,优化企业的财务结构,同时保障债权人的权益,债务重组的方式包括债务削减、债务转换、债务展期等。

2、账务处理流程

(1)了解债务重组协议:债权人在进行账务处理前,应充分了解债务重组协议的内容,包括还款计划、利息调整、本金削减等条款。

(2)调整账面价值:根据债务重组协议的内容,债权人需要调整相关债权的账面价值,当债务人进行债务削减时,债权人应相应减少债权的账面价值。

(3)编制会计分录:根据调整后的账面价值,债权人应编制相应的会计分录,具体包括:将原债权科目转入“债务重组”科目,同时记录因债务重组产生的损益。

(4)税务处理:债权人需关注税务方面的规定,正确计算和缴纳因债务重组产生的税费。

(5)审计与报告:债权人应将债务重组的账务处理情况提交给审计机构进行审计,并编制相关报告,以便于企业决策层和监管部门了解企业的财务状况。

3、常见账务处理方法

(1)直接冲销法:当债务人无法偿还债务时,债权人可以直接将债权冲销,减少企业的资产和利润,这种方法简单快捷,但可能导致企业资产质量下降。

(2)债权转股权法:债权人可以将债权转为股权,成为债务人的股东,这种方法可以减轻债务人的还款压力,同时为债权人提供更多的合作机会,在账务处理上,应将债权转为股权科目,并相应调整企业的资产和股东权益。

(3)债务豁免法:债权人根据协议豁免部分或全部债务,减轻债务人的还款压力,在账务处理上,应将豁免的债务转为营业外支出或损失。

(4)资产置换法:债权人与债务人通过资产置换的方式偿还债务,在账务处理上,应将置换的资产进行评估和确认,同时调整债权的账面价值。

4、注意事项

(1)遵循会计准则:债权人在进行账务处理时,应遵循国家相关会计准则和规定,确保账务处理的合规性和准确性。

(2)保留相关文件:债权人应妥善保管与债务重组相关的文件和资料,以便于后续审计和查询。

(3)及时沟通:债权人在进行账务处理过程中,应与债务人保持及时沟通,确保双方对账务处理的理解和操作一致。

(4)关注税务政策变化:债权人应关注税务政策的变化,确保正确计算和缴纳因债务重组产生的税费。

(5)定期复核:债权人应定期对已完成的债务重组账务进行处理复核,确保账务处理的准确性和合规性。

债务重组是企业在运营过程中常见的财务活动,对于债权人而言,正确处理债务重组的账务是保障企业财务健康、规范运营的重要环节,本文详细解析了债务重组账务处理的流程、方法和注意事项,希望能够帮助债权人更好地理解和执行相关操作,在实际操作中,债权人应遵循国家相关会计准则和规定,关注税务政策变化,与债务人保持及时沟通,并定期复核已完成的账务处理情况,以确保企业财务的准确性和合规性。