关联企业转移定价是指跨国公司集团内部在不同国家或地区之间进行产品、服务、资产等交易时,确定价格的过程。在跨国公司内部,关联企业之间的交易往往存在转移定价问题,即转移价格可能不符合市场价格,导致利润被转移到低税率地区,从而影响税收和利润分配的公平性。各国税收机构对关联企业转移定价进行监管,要求跨国公司在转移定价中要合理确定价格,避免利用转移定价规避税收。

关联企业转移定价的调整方法有多种,其中包括可比公司定价方法、成本加成定价方法、利润分成定价方法、开放市场定价方法等。下面将分别介绍这些方法:

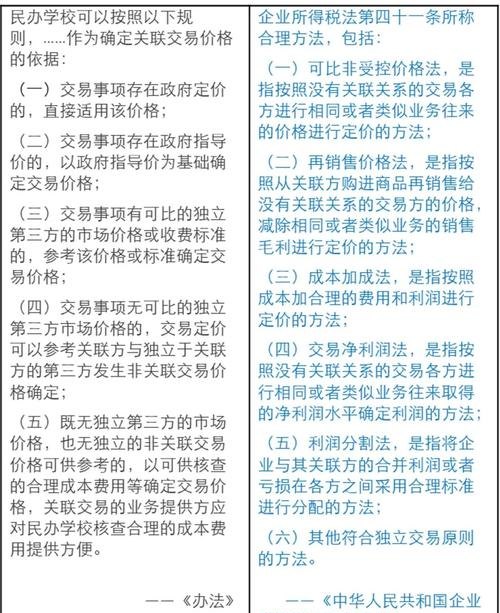

1. 可比公司定价方法:该方法是根据市场上独立企业之间的交易价格来确定关联企业之间的转移价格。通过比较同类产品或服务的市场价格,找到可比公司,然后参考可比公司的价格水平来确定关联企业之间的转移价格。

2. 成本加成定价方法:该方法是根据成本加上一定的利润率来确定转移价格。首先确定生产成本,然后根据市场情况和预期利润率来确定加成比例,最后计算出转移价格。

3. 利润分成定价方法:该方法是根据关联企业各自贡献的利润来确定转移价格。根据各个关联企业的贡献度来分配利润,从而确定转移价格。

4. 开放市场定价方法:该方法是根据市场上同类产品或服务的价格来确定转移价格。通过参考市场价格,确定关联企业之间的转移价格。

在实际操作中,跨国公司可以根据具体情况选择适合自身的转移定价方法,同时也需要注意以下几点:

1. 确定合适的比较基准和可比公司,确保比较对象具有相似性和可比性。

2. 确保成本数据的准确性和真实性,避免成本漏报或虚报。

3. 考虑市场情况和竞争环境,避免定价过高或过低,导致市场扭曲。

4. 遵守各国相关法律法规,避免违反税收规定,避免被税务机关追究责任。

关联企业转移定价是跨国公司管理中的一个重要问题,合理的转移定价可以帮助跨国公司实现利润最大化,同时也需要遵守相关法律法规,保证税收公平和合规性。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。