企业向银行贷款是一种常见的融资方式,通过向银行借款,企业可以获得所需的资金来支持其业务发展,对于企业向银行贷款是否属于债权融资,存在一定的争议和混淆,我们将深入探讨企业向银行贷款与债权融资的关系,并分析其特点和影响。

债权融资的定义和特点

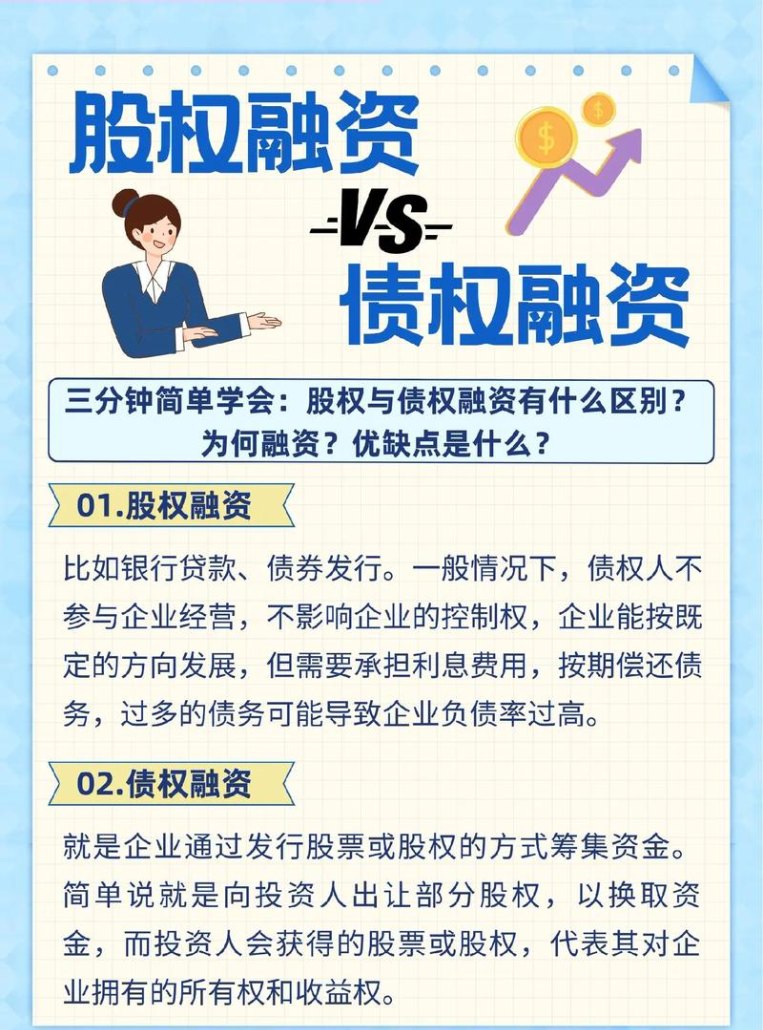

债权融资是指企业通过向债权人借款,承诺按照一定的利率和期限偿还本金和利息的融资方式,债权融资的特点包括:

1、债务性:企业与债权人之间形成债务关系,企业需要按照约定偿还借款本金和利息。

2、固定性:借款的利率和期限在借款合同中通常是固定的,企业需要承担相应的利息费用。

3、优先级:在企业的资产负债表中,债权融资通常排在股权融资之前,具有较高的优先级。

4、风险分担:债权人在借款给企业时,承担了一定的风险,如企业无法按时偿还借款本金和利息。

企业向银行贷款的形式和流程

企业向银行贷款通常有以下几种形式:

1、短期贷款:短期贷款是指企业向银行借入的期限在一年以下的贷款,短期贷款通常用于满足企业日常运营资金的需求,如购买原材料、支付工资等。

2、中长期贷款:中长期贷款是指企业向银行借入的期限在一年以上的贷款,中长期贷款通常用于支持企业的固定资产投资、技术改造等长期项目。

3、项目贷款:项目贷款是指银行向企业提供的用于特定项目建设或运营的贷款,项目贷款通常需要企业提供项目可行性研究报告、担保等相关文件。

4、贸易融资:贸易融资是指银行向企业提供的与贸易相关的融资服务,如信用证融资、保理业务等。

企业向银行贷款的流程通常包括以下几个步骤:

1、企业向银行提出贷款申请,并提交相关的财务报表、项目可行性研究报告等文件。

2、银行对企业的信用状况、还款能力等进行评估,并根据评估结果确定是否批准贷款申请。

3、如果银行批准贷款申请,双方将签订贷款合同,明确贷款金额、利率、期限、还款方式等条款。

4、银行按照贷款合同的约定向企业发放贷款,并对贷款资金进行监管。

5、企业按照贷款合同的约定按时偿还贷款本金和利息。

企业向银行贷款与债权融资的关系

从债权融资的定义和特点来看,企业向银行贷款符合债权融资的范畴,企业向银行贷款时,与银行签订借款合同,承诺按照一定的利率和期限偿还借款本金和利息,形成了债权债务关系,银行作为债权人,享有对企业的债权,有权要求企业按时偿还借款本金和利息。

企业向银行贷款与一般的债权融资也存在一些区别,主要表现在以下几个方面:

1、融资成本:企业向银行贷款的融资成本相对较低,因为银行的资金成本相对较低,而且银行在贷款审批和风险管理方面具有专业优势,可以降低企业的融资成本。

2、融资期限:企业向银行贷款的融资期限相对较短,一般在一年以内或一年以上,而一般的债权融资期限可以更长,如债券融资的期限可以长达数年甚至数十年。

3、融资灵活性:企业向银行贷款的融资灵活性相对较低,因为银行通常有较为严格的贷款审批和风险管理要求,企业需要满足一定的条件才能获得贷款,而一般的债权融资可以根据企业的需求和市场情况进行灵活安排,如债券发行可以根据市场情况进行调整。

4、融资风险:企业向银行贷款的融资风险相对较低,因为银行在贷款审批和风险管理方面具有专业优势,可以降低企业的融资风险,而一般的债权融资风险相对较高,如债券融资需要承担市场风险、信用风险等。

企业向银行贷款的利弊分析

企业向银行贷款作为一种债权融资方式,具有以下优点:

1、融资成本相对较低:银行的资金成本相对较低,企业可以通过向银行贷款获得较为优惠的融资成本。

2、融资期限相对较短:银行贷款的期限相对较短,企业可以在短期内获得资金支持,避免长期债务负担。

3、融资灵活性相对较高:银行贷款的审批和风险管理相对较为灵活,企业可以根据自身需求和市场情况进行灵活安排。

4、融资风险相对较低:银行在贷款审批和风险管理方面具有专业优势,可以降低企业的融资风险。

企业向银行贷款也存在一些缺点:

1、融资成本相对较高:银行贷款的融资成本相对较高,企业需要承担一定的利息费用。

2、融资期限相对较短:银行贷款的期限相对较短,企业需要在短期内偿还借款本金和利息,增加了企业的财务压力。

3、融资灵活性相对较低:银行贷款的审批和风险管理相对较为严格,企业需要满足一定的条件才能获得贷款,融资灵活性相对较低。

4、融资风险相对较高:银行在贷款审批和风险管理方面具有专业优势,但企业仍然需要承担一定的融资风险,如信用风险、市场风险等。

企业向银行贷款是一种债权融资方式,企业通过向银行借款,承诺按照一定的利率和期限偿还借款本金和利息,与银行形成债权债务关系,企业向银行贷款具有融资成本相对较低、融资期限相对较短、融资灵活性相对较高、融资风险相对较低等优点,但也存在融资成本相对较高、融资期限相对较短、融资灵活性相对较低、融资风险相对较高等缺点。

在选择融资方式时,企业需要根据自身的财务状况、经营需求、市场情况等因素进行综合考虑,权衡各种融资方式的利弊,选择最适合企业的融资方式,企业也需要加强财务管理,提高自身的信用水平,降低融资成本,提高融资效率。