在商业世界中,企业破产是一个常见但令人担忧的情况,当企业面临财务困境时,可能会被迫进入破产程序,在这个过程中,一个关键问题是:企业破产时,抵押贷款的清偿顺序是怎样的?本文将深入探讨这个问题,并解析相关的法律和经济因素。

企业破产的定义和类型

企业破产是指企业无法偿还其债务,导致其资产被清算或重组的过程,破产可以分为以下几种类型:

1、自愿破产:企业自愿申请破产,通常是因为无法继续经营或面临严重的财务困境。

2、非自愿破产:企业被债权人起诉或其他法律程序强制破产。

3、重整破产:企业通过破产程序进行重组和重整,以恢复其盈利能力和可持续性。

抵押贷款的性质和作用

抵押贷款是一种常见的融资方式,其中借款人将其财产作为抵押物,向贷款机构借款,如果借款人无法按时偿还贷款,贷款机构有权对抵押物进行变卖以收回借款,抵押贷款的作用是为借款人提供资金,同时为贷款机构提供一定的保障。

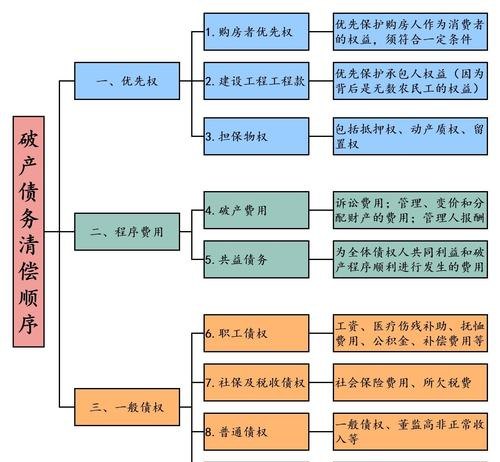

企业破产时的清偿顺序

在企业破产时,抵押贷款的清偿顺序通常遵循以下原则:

1、破产费用和优先债务:破产程序的费用和其他优先债务(如税款、员工工资等)将得到清偿。

2、担保债务:有担保的债务(如抵押贷款)将得到清偿,这意味着贷款机构有权优先获得抵押物的变卖款项,以弥补其损失。

3、无担保债务:无担保债务(如供应商欠款、员工欠款等)将按照比例进行分配。

需要注意的是,具体的清偿顺序可能因国家的法律和破产程序的具体规定而有所不同,在某些国家,破产法可能对抵押贷款的清偿顺序进行了特殊规定,以保护特定群体的利益或促进经济稳定。

抵押贷款对企业破产的影响

抵押贷款对企业破产的影响主要体现在以下几个方面:

1、财务压力:抵押贷款增加了企业的债务负担,使企业更容易陷入财务困境,如果企业无法按时偿还贷款,可能会导致抵押物被变卖,从而影响企业的正常运营。

2、信用风险:贷款机构可能会对有抵押贷款的企业提高信用评级,这可能会使企业在未来的融资中面临更高的成本和更严格的条件。

3、资产变卖:如果企业破产,抵押物可能会被变卖以偿还贷款,这可能会导致企业失去重要的资产,对其业务和未来发展产生负面影响。

4、员工和供应商:企业破产可能会导致员工失业和供应商无法收回欠款,从而对社会和经济产生连锁反应。

应对企业破产和抵押贷款的策略

为了应对企业破产和抵押贷款带来的风险,企业和贷款机构可以采取以下策略:

1、风险管理:企业在借款时应充分评估自身的财务状况和还款能力,避免过度借款,贷款机构也应进行严格的风险评估,合理确定贷款额度和条件。

2、保险和担保:企业可以考虑购买保险或寻求担保,以降低抵押贷款的风险,购买财产保险可以保障抵押物的安全,而担保公司可以为企业提供额外的信用支持。

3、财务规划:企业应制定合理的财务规划,包括预算、现金流管理和风险管理策略,定期评估企业的财务状况,并及时采取措施应对潜在的问题。

4、谈判和协商:在企业面临破产风险时,贷款机构和企业可以进行谈判和协商,寻求解决方案,这可能包括债务重组、延期还款或资产变卖等方式。

5、法律和专业咨询:企业和贷款机构可以咨询专业的法律和财务顾问,了解相关的法律规定和最佳实践,以做出明智的决策。

企业破产时,抵押贷款的清偿顺序是一个重要的法律和经济问题,了解这一顺序对于企业和贷款机构的决策至关重要,在商业活动中,风险管理和合理规划是应对破产风险的关键,通过采取适当的策略,企业和贷款机构可以降低抵押贷款带来的风险,并尽量减少破产对各方的影响,政府和监管机构也应制定相关的法律和政策,以保护公众利益和促进经济稳定。