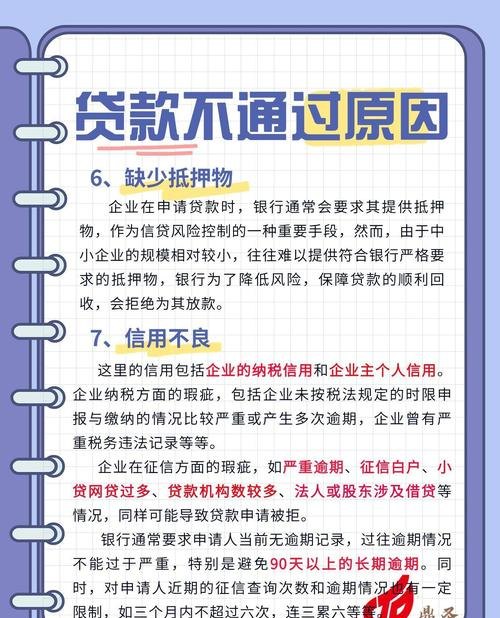

小微企业在经济发展中扮演着重要的角色,但由于其规模较小、资产有限等原因,往往面临着贷款抵押物不足的困境,这给小微企业的融资带来了很大的困难,限制了它们的发展,尽管抵押物不足是一个常见问题,但并不意味着小微企业就无法获得贷款,在这篇文章中,我们将探讨一些解决小微企业贷款抵押物不足问题的方法。

寻找其他担保方式

除了抵押物,小微企业还可以寻找其他担保方式来获得贷款,以下是一些常见的担保方式:

1、保证担保

小微企业可以寻找信誉良好的企业或个人作为保证人,为贷款提供担保,保证人需要承担一定的责任,如果借款人无法按时还款,保证人需要代为偿还。

2、联保贷款

多个小微企业组成联保小组,共同为彼此的贷款提供担保,这种方式可以降低单个企业的风险,同时也增加了获得贷款的机会。

3、应收账款质押

小微企业可以将其应收账款作为抵押物,向银行申请贷款,银行会根据应收账款的金额和质量来确定贷款额度。

4、存货质押

小微企业可以将其存货作为抵押物,向银行申请贷款,银行会对存货进行评估,并根据评估结果确定贷款额度。

5、知识产权质押

小微企业拥有的知识产权,如专利、商标、著作权等,可以作为抵押物向银行申请贷款。

提高企业信用评级

小微企业的信用评级是银行评估其信用风险的重要依据,如果企业的信用评级较低,获得贷款的难度就会增加,小微企业可以采取以下措施来提高信用评级:

1、建立健全的财务制度

小微企业应该建立规范的财务制度,确保财务报表真实、准确、完整,这有助于银行了解企业的财务状况,提高信用评级。

2、按时还款

小微企业应该按时还款,避免逾期,这有助于建立良好的信用记录,提高信用评级。

3、增加营业收入

小微企业可以通过扩大业务规模、提高产品质量和服务水平等方式增加营业收入,提高企业的盈利能力和信用评级。

4、参加信用评级培训

小微企业可以参加信用评级培训,了解信用评级的标准和方法,提高自身的信用评级水平。

优化贷款申请材料

小微企业在申请贷款时,需要向银行提供详细的贷款申请材料,如果申请材料不完整或不规范,可能会导致贷款申请被拒绝,小微企业应该优化贷款申请材料,确保材料的真实性、完整性和规范性:

1、提供详细的财务报表

小微企业应该提供详细的财务报表,包括资产负债表、利润表和现金流量表,银行需要了解企业的财务状况和盈利能力,以便评估其信用风险。

2、提供详细的商业计划书

小微企业应该提供详细的商业计划书,包括企业的发展规划、市场分析、营销策略、财务预测等内容,银行需要了解企业的发展前景和盈利能力,以便评估其信用风险。

3、提供详细的抵押物清单和评估报告

小微企业应该提供详细的抵押物清单和评估报告,包括抵押物的种类、数量、价值等信息,银行需要了解抵押物的价值和变现能力,以便评估其信用风险。

4、提供详细的还款计划

小微企业应该提供详细的还款计划,包括还款来源、还款方式、还款期限等内容,银行需要了解企业的还款能力和还款意愿,以便评估其信用风险。

寻求政府支持

小微企业面临着抵押物不足的问题,政府可以提供一些支持措施,帮助小微企业获得贷款:

1、设立小微企业贷款担保基金

政府可以设立小微企业贷款担保基金,为小微企业提供贷款担保,小微企业可以向担保基金申请贷款担保,降低贷款风险,提高获得贷款的机会。

2、提供贴息政策

政府可以提供贴息政策,为小微企业提供贷款贴息,小微企业可以向银行申请贷款,并享受政府贴息,降低贷款成本,提高获得贷款的机会。

3、提供税收优惠政策

政府可以提供税收优惠政策,为小微企业提供税收减免,小微企业可以减少税收负担,提高盈利能力,增加获得贷款的机会。

4、加强信用体系建设

政府可以加强信用体系建设,为小微企业提供信用评级服务,小微企业可以通过信用评级,提高信用评级水平,增加获得贷款的机会。

小微企业贷款抵押物不足是一个普遍存在的问题,但并不意味着小微企业就无法获得贷款,小微企业可以通过寻找其他担保方式、提高企业信用评级、优化贷款申请材料、寻求政府支持等措施,来解决贷款抵押物不足的问题,银行也应该加强对小微企业的支持和服务,为小微企业提供更多的贷款机会,只有政府、银行和小微企业共同努力,才能促进小微企业的健康发展。