在当今经济环境中,企业银行贷款在企业融资中扮演着重要角色,当企业银行贷款占比过大时,可能会带来一系列风险,本文将探讨企业银行贷款占比太大的问题,并提出相应的应对策略。

企业银行贷款占比太大的问题

1、财务风险增加

企业过度依赖银行贷款会导致财务风险的增加,如果企业无法按时偿还贷款,将面临违约和信用评级下降的风险,这可能会导致更高的利息支出、融资成本上升以及企业声誉受损。

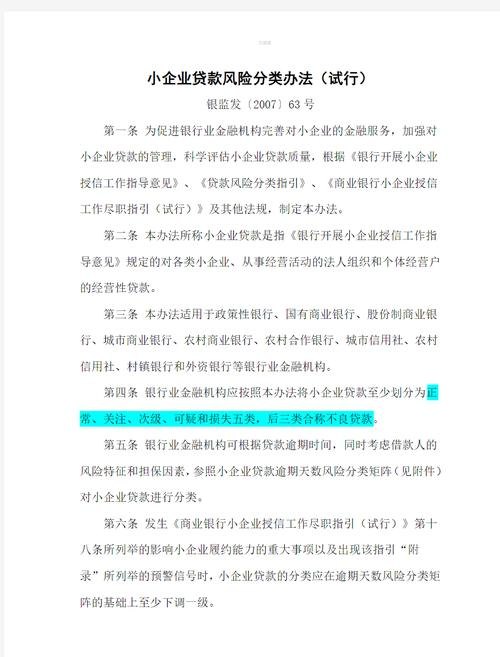

2、资金成本上升

银行贷款通常需要支付利息,这会增加企业的资金成本,当企业银行贷款占比过大时,利息支出将成为企业沉重的负担,可能会影响企业的盈利能力和竞争力。

3、对银行的依赖

企业过度依赖银行贷款会使其对银行的依赖程度增加,如果银行收紧信贷政策或出现其他金融问题,企业可能会面临融资困难,甚至可能导致企业资金链断裂。

4、缺乏灵活性

大量的银行贷款可能限制企业的灵活性,企业在进行投资和扩张时,可能会受到贷款合同的限制,难以根据市场变化及时调整经营策略。

5、风险管理难度加大

银行贷款的风险管理相对较为复杂,企业需要应对贷款合同的条款、利率风险、信用风险等,当银行贷款占比过大时,企业需要投入更多的资源和精力来管理贷款风险,这可能会分散企业对其他重要业务领域的关注。

应对企业银行贷款占比太大的策略

1、优化融资结构

企业应努力优化融资结构,降低银行贷款的占比,可以通过发行债券、股权融资、引入战略投资者等方式来增加多元化的融资渠道,这样可以降低企业对银行贷款的依赖,分散融资风险。

2、提高自身信用评级

企业应努力提高自身的信用评级,以获得更有利的融资条件,可以通过加强财务管理、提高盈利能力、改善现金流状况等方式来提高信用评级,良好的信用评级可以降低融资成本,增加企业的融资机会。

3、加强风险管理

企业应加强对银行贷款的风险管理,建立健全的风险管理体系,包括风险评估、风险监测和风险应对机制,定期对贷款进行评估,及时发现和解决潜在的风险问题,可以采取套期保值等金融工具来降低利率风险和汇率风险。

4、制定合理的还款计划

企业应制定合理的还款计划,确保按时偿还银行贷款,可以根据企业的现金流状况和还款能力,合理安排还款期限和金额,避免出现逾期还款或违约的情况,维护企业的良好信用记录。

5、寻求多元化的合作伙伴

企业可以寻求多元化的合作伙伴,如供应商、客户、政府机构等,与这些合作伙伴建立长期稳定的合作关系,可以获得更多的资金支持和资源共享,合作伙伴还可以提供市场信息、技术支持等方面的帮助,促进企业的发展。

6、加强内部资金管理

企业应加强内部资金管理,提高资金使用效率,建立完善的资金预算制度,严格控制资金支出,优化资金配置,确保资金流向最需要的项目和业务领域,可以通过应收账款管理、存货管理等方式来提高资金周转率。

7、关注宏观经济环境

企业应密切关注宏观经济环境的变化,特别是金融市场的动态,及时了解国家宏观经济政策、货币政策和金融监管政策的调整,以便及时调整企业的融资策略,在经济不稳定时期,企业应更加谨慎地管理银行贷款,避免过度依赖银行贷款。

企业银行贷款占比太大可能会带来一系列风险,但通过采取适当的策略,企业可以降低风险,提高融资效率,优化融资结构、提高自身信用评级、加强风险管理、制定合理的还款计划、寻求多元化的合作伙伴、加强内部资金管理和关注宏观经济环境等措施都有助于企业应对银行贷款占比过大的问题,企业应根据自身的实际情况,制定切实可行的应对策略,以实现可持续发展。