在当今商业环境中,企业有时需要银行贷款来支持其运营、扩张或其他资金需求,了解企业到银行贷款的程序是至关重要的,这可以帮助企业做好准备并顺利获得所需的资金,以下是一般的企业到银行贷款程序的概述:

1、贷款需求评估

- 企业首先需要确定是否需要贷款,并评估其资金需求的规模和用途。

- 考虑因素包括项目投资、营运资金、设备采购等。

- 企业还需要评估自身的还款能力和风险承受能力。

2、准备文件和资料

- 企业需要准备一系列文件和资料,以支持贷款申请。

- 这可能包括但不限于:

- 企业的财务报表(包括资产负债表、利润表和现金流量表)

- 企业的营业执照、税务登记证等相关证件

- 项目可行性研究报告或商业计划书

- 企业的信用记录和相关证明文件

- 抵押物或担保人的相关资料(如有)

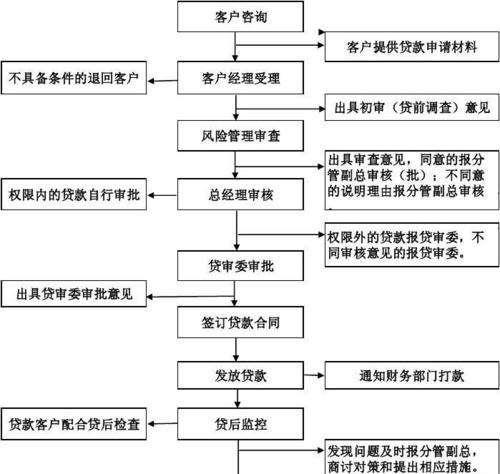

3、银行咨询和申请

- 企业可以与多家银行进行咨询,了解不同银行的贷款产品和要求。

- 选择适合企业需求的银行,并填写贷款申请表。

- 在申请过程中,企业需要提供详细的财务和业务信息。

4、银行评估和审批

- 银行将对企业的贷款申请进行评估和审批。

- 评估包括对企业的财务状况、信用记录、还款能力、项目可行性等方面的审查。

- 审批过程可能需要一定的时间,银行可能会要求企业提供补充资料或进行面谈。

5、签订贷款合同

- 如果贷款申请获得批准,企业将与银行签订贷款合同。

- 贷款合同将详细规定贷款的金额、利率、还款期限、还款方式等条款。

- 企业需要仔细阅读合同条款,确保理解并同意其中的所有内容。

6、抵押物评估和登记

- 如果企业需要提供抵押物作为贷款担保,银行将对抵押物进行评估。

- 抵押物的评估价值将决定贷款的额度。

- 企业需要办理抵押物的登记手续,以确保银行在贷款违约时享有优先受偿权。

7、放款和资金使用

- 在完成所有手续和文件后,银行将按照合同约定放款给企业。

- 企业可以使用贷款资金用于指定的用途,但需要遵守银行的规定和监管要求。

- 企业需要按时还款,并按照合同约定支付利息。

8、贷后管理

- 银行将对企业的贷款进行贷后管理,包括监控企业的财务状况、还款情况等。

- 企业需要按时向银行报送财务报表和相关信息。

- 如果企业出现还款困难或其他问题,银行可能会采取相应的措施,如催收、调整还款计划或处置抵押物。

需要注意的是,企业到银行贷款的程序可能因银行政策、地区法规和企业具体情况而有所不同,在实际操作中,企业应与银行保持密切沟通,并按照银行的要求提供准确和完整的资料,企业还可以寻求专业的财务顾问或律师的帮助,以确保贷款过程的顺利进行。

以下是一些额外的提示和建议,帮助企业顺利获得银行贷款:

1、提前规划和准备

- 在需要贷款之前,提前规划资金需求,并开始积累相关的财务和业务资料。

- 保持良好的信用记录,确保企业的财务状况健康。

2、优化财务报表

- 确保企业的财务报表准确、清晰,并能够反映真实的财务状况。

- 提高企业的盈利能力和偿债能力,以增加贷款申请的竞争力。

3、制定合理的还款计划

- 在申请贷款时,制定合理的还款计划,确保企业有能力按时还款。

- 考虑企业的现金流量和未来的经营状况,确保还款计划的可持续性。

4、提供可靠的担保

- 如果需要提供担保,确保担保物的价值足够覆盖贷款金额,并具有良好的流动性。

- 可以考虑提供企业的固定资产、应收账款或其他有价值的资产作为担保。

5、与银行建立良好的关系

- 与银行保持良好的沟通和合作关系,展示企业的诚信和可靠性。

- 定期向银行报送财务报表和经营情况,让银行了解企业的发展动态。

6、研究不同的贷款产品

- 了解不同银行提供的贷款产品和优惠政策,选择最适合企业需求的贷款产品。

- 可以比较不同银行的利率、还款方式和其他条件,以获得更有利的贷款条款。

7、注意贷款成本

- 除了利率外,还需要考虑其他贷款成本,如手续费、保险费等。

- 在选择贷款时,综合考虑成本和收益,确保贷款的综合成本合理。

8、寻求专业帮助

- 如果对贷款程序和要求不熟悉,可以寻求专业的财务顾问、律师或贷款中介的帮助。

- 他们可以提供专业的建议和指导,帮助企业顺利获得贷款。

企业到银行贷款需要经过一系列的程序和步骤,通过充分的准备、合理的规划和良好的沟通,企业可以增加获得贷款的机会,并获得满足其资金需求的贷款,企业还应注意贷款成本和风险,确保贷款的使用和偿还符合自身的财务状况和经营目标。