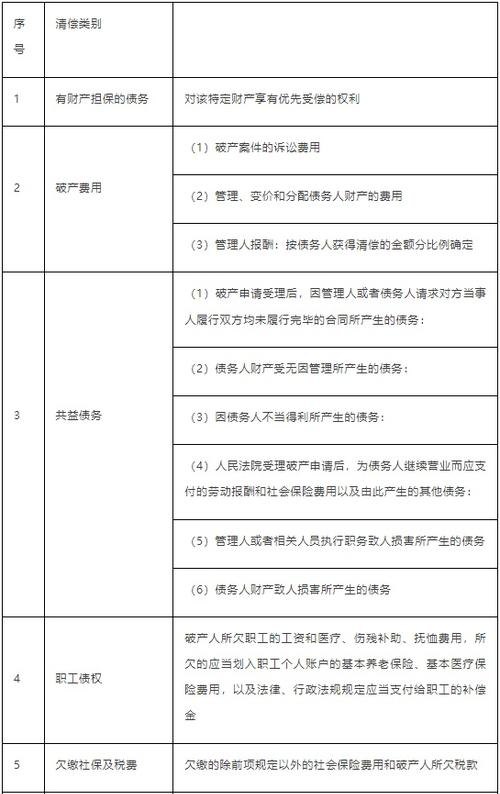

在商业世界中,企业破产是一种常见但令人担忧的情况,当一家有银行贷款的企业面临破产时,偿还贷款成为关键问题,本文将探讨企业破产时银行贷款的偿还方式,以帮助读者更好地理解这一复杂的法律和财务问题。

破产程序的启动

当企业无法履行其债务时,可能会被迫进入破产程序,破产程序的启动通常是由债权人或企业自身发起的,一旦破产程序开始,法院将任命一名破产管理人来管理破产财产和事务。

贷款的优先级

在破产情况下,银行贷款通常具有优先级,这意味着在破产财产分配中,银行贷款将优先于其他债务得到偿还,这是因为银行贷款通常被视为一种有担保的债务,银行有权对企业的资产进行扣押和变现以偿还贷款。

抵押物的处置

如果企业的贷款是有抵押物的,银行有权在破产程序中处置抵押物以偿还贷款,抵押物可以是企业的财产、设备、土地或其他有价值的资产,银行将通过拍卖或其他合法方式出售抵押物,并将所得款项用于偿还贷款。

在抵押物处置过程中,破产管理人将负责监督和管理整个过程,以确保抵押物的价值得到最大化实现,并保障所有债权人的权益,如果抵押物的出售所得不足以偿还全部贷款,银行可能会要求企业提供额外的担保或寻求其他方式来弥补差额。

担保权益的行使

除了抵押物外,企业可能还提供了其他形式的担保,如保证、质押或抵押品,在破产情况下,银行有权行使这些担保权益,以确保其贷款得到偿还。

银行可以通过扣押和变现担保品来偿还贷款,担保品可以是企业的应收账款、存货、知识产权或其他有价值的资产,银行将根据担保协议的条款,采取适当的措施来实现担保权益,并将所得款项用于偿还贷款。

破产财产的分配

一旦抵押物的处置和担保权益的行使完成,剩余的破产财产将用于分配给所有债权人,在分配过程中,银行将按照其贷款的优先级获得一定比例的分配。

除了银行贷款外,其他债权人也将参与破产财产的分配,这些债权人可能包括供应商、员工、税务机构等,破产财产的分配将根据债权人的优先级和债权金额进行计算,以确保每个债权人都能获得一定比例的偿还。

和解和重组

在某些情况下,企业可能会选择和解或重组来避免破产,和解是指企业与债权人达成协议,以减少债务或延长偿还期限,重组是指企业通过调整其业务和财务结构来恢复盈利能力和偿还债务的能力。

如果企业能够成功和解或重组,银行贷款的偿还方式可能会发生变化,银行可能会同意减少贷款金额、延长偿还期限或接受其他形式的偿还安排,这需要企业与债权人进行协商和谈判,并达成双方都能接受的解决方案。

个人责任

在某些情况下,企业的股东或高管可能对企业的债务承担个人责任,这通常发生在企业破产是由于欺诈、不当行为或其他违法活动导致的情况下。

股东和高管可能会被要求对企业的债务进行个人偿还,包括银行贷款,法院可以判决他们承担无限责任或有限责任,并要求他们用个人财产来偿还债务。

当一家有银行贷款的企业破产时,偿还贷款是一个复杂的法律和财务问题,银行贷款通常具有优先级,并有权处置抵押物和行使担保权益来确保其贷款得到偿还,破产财产的分配将根据债权人的优先级和债权金额进行计算。

在某些情况下,企业可以选择和解或重组来避免破产,但这需要与债权人进行协商和谈判,个人责任也可能适用于企业的股东和高管。

对于企业和其利益相关者来说,了解破产程序和贷款偿还方式的细节是非常重要的,在面临破产风险时,及时咨询专业法律和财务顾问可以帮助他们做出明智的决策,并最大程度地保护自己的权益。