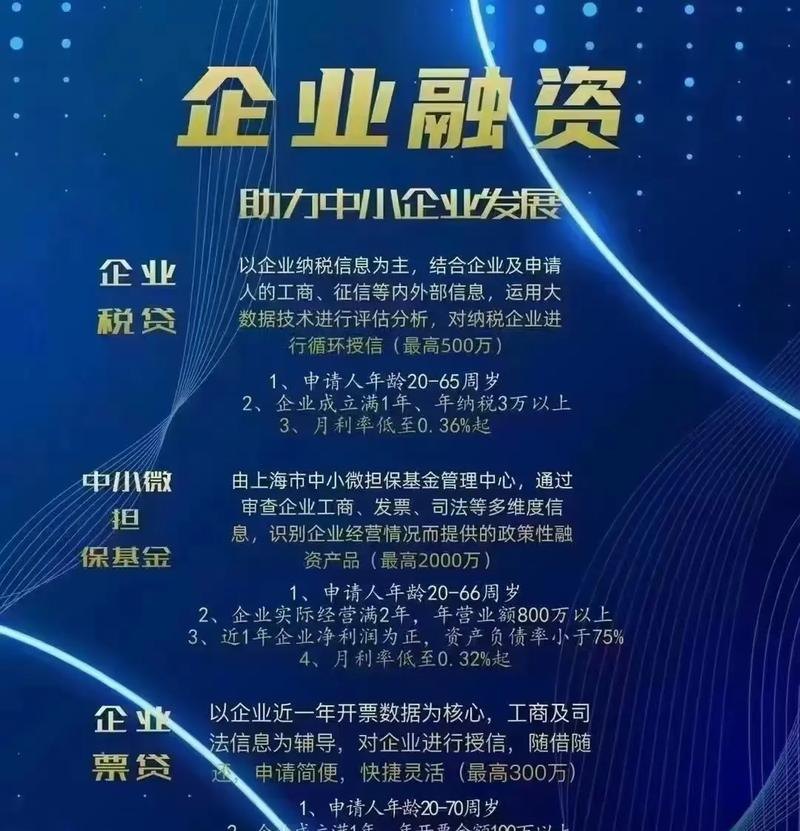

小微企业是国民经济的重要组成部分,在促进经济增长、增加就业、科技创新等方面发挥着重要作用,由于小微企业规模较小、信用状况不佳、缺乏抵押物等原因,其融资难问题一直较为突出,银行贷款是小微企业最主要的融资方式之一,了解小微企业银行贷款方式对于小微企业的发展至关重要。

小微企业银行贷款的基本概念

小微企业银行贷款是指银行向小微企业提供的各种贷款,包括流动资金贷款、固定资产贷款、项目贷款、贸易融资等,小微企业银行贷款的特点是额度较小、期限较短、风险较高。

小微企业银行贷款的方式

1、信用贷款

信用贷款是指银行根据小微企业的信用状况、经营状况、财务状况等因素,无需提供抵押物或担保人,直接向小微企业发放贷款,信用贷款的额度一般较小,期限较短,利率较高。

2、保证贷款

保证贷款是指小微企业提供保证人或抵押物,由保证人或抵押物为小微企业的贷款提供担保,银行向小微企业发放贷款,保证贷款的额度一般较大,期限较长,利率较低。

3、抵押贷款

抵押贷款是指小微企业将其合法拥有的抵押物(如房产、土地、机器设备等)抵押给银行,银行向小微企业发放贷款,抵押贷款的额度一般较大,期限较长,利率较低。

4、质押贷款

质押贷款是指小微企业将其合法拥有的质押物(如存单、债券、股票等)质押给银行,银行向小微企业发放贷款,质押贷款的额度一般较大,期限较长,利率较低。

5、票据贴现

票据贴现是指小微企业将其持有的未到期商业汇票贴现给银行,银行扣除贴现利息后将剩余款项支付给小微企业,票据贴现的额度一般较大,期限较短,利率较低。

6、保理业务

保理业务是指银行受让小微企业因销售商品、提供服务等产生的应收账款,为小微企业提供融资、应收账款管理、催收等综合性金融服务,保理业务的额度一般较大,期限较长,利率较低。

7、供应链金融

供应链金融是指银行围绕核心企业,通过对信息流、物流、资金流的控制,为供应链上下游企业提供综合性金融服务,供应链金融的额度一般较大,期限较长,利率较低。

小微企业银行贷款的申请条件

1、企业资质

小微企业应具备合法的经营资质,如营业执照、组织机构代码证、税务登记证等。

2、信用记录

小微企业应具有良好的信用记录,无不良信用记录。

3、经营状况

小微企业应具有稳定的经营状况,有一定的盈利能力和偿债能力。

4、财务状况

小微企业应具有健全的财务制度,财务报表真实、准确、完整。

5、抵押物或担保人

小微企业应提供抵押物或担保人,抵押物应具有较高的价值和流动性,担保人应具有较强的担保能力。

小微企业银行贷款的申请流程

1、准备资料

小微企业应准备好相关的资料,如企业营业执照、组织机构代码证、税务登记证、财务报表、抵押物或担保人的相关资料等。

2、填写申请表

小微企业应填写银行的贷款申请表,如实填写企业的基本情况、经营状况、财务状况等信息。

3、提交申请

小微企业应将填写好的申请表和相关资料提交给银行,并与银行工作人员进行沟通,了解贷款的具体要求和流程。

4、银行审核

银行会对小微企业的申请进行审核,包括企业资质、信用记录、经营状况、财务状况等方面。

5、签订合同

银行审核通过后,会与小微企业签订贷款合同,明确贷款的金额、利率、期限、还款方式等。

6、放款

银行会按照合同约定的时间将贷款发放给小微企业。

小微企业银行贷款的注意事项

1、了解银行政策

小微企业在申请贷款前,应了解银行的贷款政策,包括贷款额度、利率、期限、还款方式等,选择适合自己的贷款产品。

2、提供真实资料

小微企业在申请贷款时,应提供真实、准确、完整的资料,不得提供虚假资料,否则会影响贷款申请的成功率。

3、合理规划还款计划

小微企业在申请贷款时,应根据自己的经营状况和财务状况,合理规划还款计划,确保按时还款,避免逾期。

4、注意利率变化

小微企业在申请贷款时,应注意利率的变化,选择合适的利率浮动方式,避免因利率变化而增加还款压力。

5、注意抵押物或担保人的风险

小微企业在申请贷款时,应注意抵押物或担保人的风险,抵押物应具有较高的价值和流动性,担保人应具有较强的担保能力,以降低贷款风险。

小微企业银行贷款是小微企业融资的重要方式之一,了解小微企业银行贷款方式对于小微企业的发展至关重要,小微企业在申请贷款时,应根据自己的实际情况,选择适合自己的贷款产品,并注意贷款申请的条件、流程和注意事项,以提高贷款申请的成功率,小微企业也应加强自身的经营管理,提高自身的信用水平,为获得更多的银行贷款提供支持。