小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,由于小微企业规模小、实力弱、信用等级低等原因,其在向银行贷款融资方面面临着诸多困难,本文将分析小微企业贷款融资的现状和问题,并提出相应的对策和建议,以促进小微企业的健康发展。

小微企业贷款融资的现状

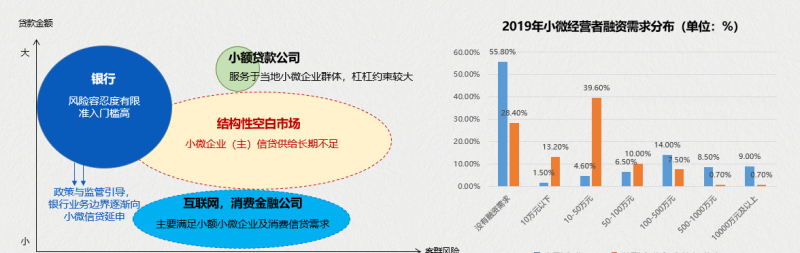

近年来,随着国家对小微企业的重视和支持力度不断加大,小微企业的贷款融资环境得到了一定程度的改善,与大中型企业相比,小微企业在贷款融资方面仍然面临着诸多困难。

(一)融资渠道狭窄

小微企业的融资渠道主要包括银行贷款、股权融资、债券融资等,由于小微企业规模小、实力弱、信用等级低等原因,其在银行贷款方面面临着较高的门槛和严格的审批程序,小微企业的股权融资和债券融资也相对较少,难以满足其融资需求。

(二)融资成本高

小微企业的融资成本主要包括贷款利率、担保费用、评估费用等,由于小微企业的信用等级较低,其贷款利率通常较高,且担保费用和评估费用也相对较高,小微企业在融资过程中还需要支付较高的中介费用,进一步增加了其融资成本。

(三)缺乏有效的抵押物

小微企业的资产规模较小,缺乏有效的抵押物,难以满足银行的贷款要求,小微企业的经营风险较高,银行在贷款时往往要求企业提供抵押物,以降低风险。

(四)信用体系不完善

小微企业的信用体系不完善,缺乏有效的信用记录和信用评级,难以获得银行的信任,小微企业在经营过程中存在信用风险,如逃废债务、拖欠货款等,进一步影响了其信用评级和融资能力。

小微企业贷款融资存在的问题

(一)政策支持力度不够

虽然国家出台了一系列支持小微企业发展的政策,但是在实际执行过程中,存在政策落实不到位、政策执行力度不够等问题,小微企业在享受政策支持时,还存在手续繁琐、流程复杂等问题,影响了其融资效率。

(二)银行服务意识不强

银行作为小微企业贷款融资的主要渠道,其服务意识和服务质量直接影响着小微企业的融资效果,在实际工作中,部分银行存在服务意识不强、服务质量不高的问题,如对小微企业的贷款申请审批时间过长、对小微企业的服务不够周到等。

(三)小微企业自身素质不高

小微企业自身素质不高也是其贷款融资困难的重要原因之一,小微企业在经营管理、财务管理、信用记录等方面存在不足,难以满足银行的贷款要求,小微企业在融资过程中还存在缺乏融资规划、缺乏融资技巧等问题,影响了其融资效果。

(四)信用担保体系不完善

信用担保体系是小微企业贷款融资的重要保障,在实际工作中,信用担保体系存在不完善的问题,如担保机构实力不强、担保费率过高、担保范围狭窄等,影响了小微企业的融资效果。

解决小微企业贷款融资问题的对策和建议

(一)加强政策支持力度

政府应进一步加强对小微企业的政策支持力度,完善相关政策体系,加大政策执行力度,确保小微企业能够充分享受政策支持,政府应加强对银行等金融机构的监管,督促其加大对小微企业的贷款支持力度,降低小微企业的融资成本。

(二)提高银行服务意识

银行应进一步提高服务意识和服务质量,简化贷款审批流程,提高贷款审批效率,为小微企业提供更加便捷、高效的金融服务,银行应加强对小微企业的金融知识宣传和培训,提高小微企业的融资能力和风险意识。

(三)提升小微企业自身素质

小微企业应加强自身建设,提高经营管理水平和财务管理水平,建立健全信用记录和信用评级体系,提高自身的信用水平,小微企业应加强对国家政策和金融知识的学习,提高融资规划和融资技巧,增强融资能力。

(四)完善信用担保体系

政府应进一步完善信用担保体系,加大对担保机构的支持力度,提高担保机构的实力和信誉度,政府应降低担保费率,扩大担保范围,为小微企业提供更加全面、优质的信用担保服务。

(五)加强金融创新

银行等金融机构应加强金融创新,推出适合小微企业的金融产品和服务,如供应链金融、知识产权质押贷款等,满足小微企业的多样化融资需求,政府应加强对金融创新的支持和引导,为金融创新提供良好的政策环境和市场环境。

小微企业是国民经济的重要组成部分,其发展关系到国计民生和社会稳定,解决小微企业贷款融资问题,不仅是金融机构的责任,也是政府和全社会的共同责任,只有各方共同努力,才能为小微企业提供更加优质、便捷、高效的金融服务,促进小微企业的健康发展。