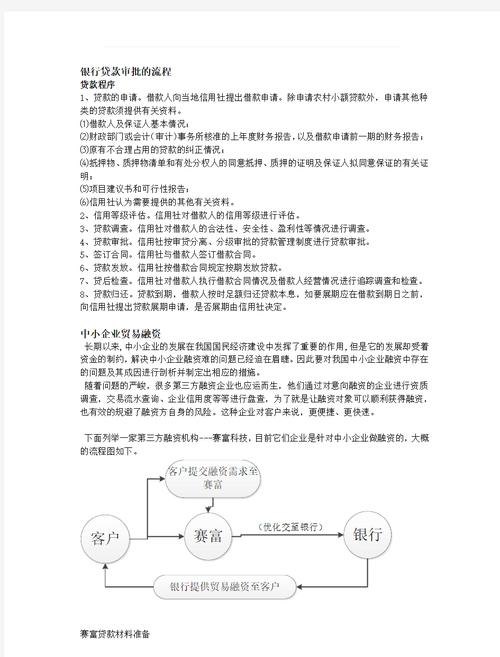

在当今的商业世界中,企业抵押贷款是一种常见的融资方式,它为企业提供了所需的资金,以支持其业务发展、扩大生产、购置设备等,而农商银行作为服务农村和小微企业的重要金融机构,其企业抵押贷款审批流程具有一定的特点和重要性,本文将详细解析农商银行企业抵押贷款的审批流程,帮助读者更好地了解这一过程。

企业贷款需求评估

1、企业基本情况了解

农商银行在受理企业抵押贷款申请后,首先会对企业的基本情况进行全面了解,这包括企业的注册地址、经营范围、经营年限、股权结构等信息,通过对这些信息的收集和分析,银行可以初步判断企业的稳定性和合规性。

2、财务状况审查

财务状况是评估企业贷款需求的重要依据,农商银行会要求企业提供近三年的财务报表,包括资产负债表、利润表和现金流量表,银行还会对企业的财务指标进行分析,如偿债能力、盈利能力、营运能力等,以评估企业的还款能力。

3、贷款用途分析

企业贷款用途的合理性和合法性是审批的关键因素之一,农商银行会要求企业提供详细的贷款用途说明,并对贷款用途进行审查,如果企业申请贷款用于购置设备,银行会要求企业提供设备采购合同、供应商资质等相关证明材料,以确保贷款用途真实合法。

抵押物评估

1、抵押物选择

企业在申请抵押贷款时,需要提供符合银行要求的抵押物,抵押物可以是企业的固定资产,如厂房、土地、机器设备等,也可以是企业的流动资产,如存货、应收账款等,农商银行会根据企业的实际情况和贷款需求,帮助企业选择合适的抵押物。

2、抵押物价值评估

抵押物价值评估是企业抵押贷款审批的重要环节,农商银行会委托专业的评估机构对抵押物进行评估,评估机构会根据抵押物的市场价值、折旧情况、变现能力等因素,确定抵押物的评估价值,银行会根据抵押物的评估价值,确定贷款额度。

3、抵押物保险

为了降低银行的风险,农商银行要求企业对抵押物进行保险,企业需要按照银行的要求,购买足额的抵押物保险,并将保险单原件交银行保管,在贷款期间,如果抵押物发生损失或损坏,保险公司将按照保险合同的约定进行赔偿,银行可以优先受偿。

贷款审批

1、内部审批流程

农商银行的贷款审批流程通常包括多个环节,如客户经理初审、部门负责人复审、风险管理部门审核、贷款审批委员会审批等,在每个环节,审批人员都会对企业的贷款申请进行详细审查,并提出自己的意见和建议。

2、风险评估

在贷款审批过程中,风险管理部门会对企业的风险进行评估,风险管理部门会综合考虑企业的信用状况、财务状况、市场环境、行业发展趋势等因素,评估企业的风险水平,如果企业的风险水平较高,银行可能会要求企业提供更多的担保措施或降低贷款额度。

3、贷款额度确定

根据企业的贷款需求、抵押物评估价值和风险评估结果,农商银行会确定企业的贷款额度,贷款额度通常是抵押物评估价值的一定比例,具体比例根据银行的政策和市场情况而定。

贷款合同签订

1、合同条款协商

在确定贷款额度后,农商银行会与企业进行贷款合同条款的协商,合同条款包括贷款金额、贷款期限、贷款利率、还款方式、担保方式等内容,双方会根据协商结果,起草贷款合同文本。

2、合同审核

贷款合同起草完成后,需要经过银行内部的审核,审核人员会对合同条款进行仔细审查,确保合同条款符合法律法规和银行的政策要求,审核人员还会对合同的风险进行评估,提出相应的风险控制措施。

3、合同签订

经过审核的贷款合同,需要由企业法定代表人或授权代理人签字盖章,并加盖企业公章,银行会在合同签订后,将合同副本交企业留存。

贷款发放

1、贷款资金划转

在贷款合同签订后,农商银行会按照合同约定,将贷款资金划转到企业的指定账户,企业可以根据自身的实际需求,合理使用贷款资金。

2、贷款资金监管

为了确保贷款资金的安全,农商银行会对贷款资金的使用情况进行监管,银行会要求企业定期提供贷款资金使用情况报告,并对企业的资金流向进行跟踪和监控,如果发现企业存在违规使用贷款资金的情况,银行有权采取相应的措施,如提前收回贷款、要求企业补足资金等。

贷后管理

1、贷款本息回收

贷后管理的重要任务之一是贷款本息的回收,农商银行会按照合同约定,定期向企业催收贷款本息,如果企业出现逾期还款的情况,银行会及时采取相应的措施,如电话催收、上门催收、法律诉讼等,以确保贷款本息的回收。

2、企业经营状况监测

农商银行会定期对企业的经营状况进行监测,了解企业的生产经营情况、财务状况、市场竞争力等方面的变化,通过对企业经营状况的监测,银行可以及时发现企业存在的问题和风险,并采取相应的措施,如调整贷款额度、要求企业提供补充担保等,以降低银行的风险。

3、抵押物管理

农商银行会对抵押物进行定期检查和维护,确保抵押物的安全和完好,如果抵押物发生损坏或价值下降,银行会要求企业及时采取措施进行修复或补充担保。

企业抵押贷款审批流程是一个复杂而严谨的过程,它涉及到企业的多个方面和银行的多个部门,通过对企业贷款需求的评估、抵押物的评估、贷款审批、合同签订、贷款发放和贷后管理等环节的严格把控,农商银行可以确保贷款资金的安全和合理使用,同时也可以为企业提供及时有效的融资支持,促进企业的发展和壮大。