在当今经济环境下,小微企业面临着诸多资金需求,房屋抵押贷款成为了一种常见的融资方式,对于小微企业主来说,了解房屋抵押贷款的放款时间至关重要,因为这直接关系到企业的运营和发展,小微企业房屋抵押贷款到底多久能放款完呢?

需要明确的是,小微企业房屋抵押贷款的放款时间并非固定不变,它会受到多种因素的影响。

从贷款机构的角度来看,不同的机构在审批流程和放款速度上存在差异,一些大型商业银行通常具有较为严格和规范的审批流程,需要对小微企业的资质、信用状况、还款能力等进行全面细致的评估,这可能导致审批时间相对较长,一般在15个工作日到1个月甚至更长时间,而一些小型金融机构或网贷平台可能审批流程相对简化,但在风险控制方面可能相对谨慎,放款速度也会有所不同。

贷款额度也是影响放款时间的一个重要因素,如果小微企业需要的贷款额度较高,贷款机构可能会更加谨慎地进行审核,以确保风险可控,这可能会导致审批时间延长,放款速度放缓,相反,如果贷款额度较低,且小微企业的各项条件符合贷款机构的要求,那么放款时间可能会相对较短。

企业的信用状况同样不可忽视,良好的信用记录可以增加贷款获批的几率,并可能缩短放款时间,如果小微企业在以往的经营活动中存在逾期还款、欠款等不良信用记录,贷款机构可能会对其进行更严格的审查,甚至拒绝贷款申请,从而导致放款时间无限期延长。

抵押物的评估价值和市场情况也会对放款时间产生影响,如果抵押物的评估价值较高,且市场行情稳定,那么贷款机构可能会更愿意快速放款,相反,如果抵押物的评估价值较低,或者市场行情不佳,贷款机构可能会对抵押物的变现能力产生担忧,从而影响放款速度。

小微企业在申请房屋抵押贷款时,如何尽量缩短放款时间呢?

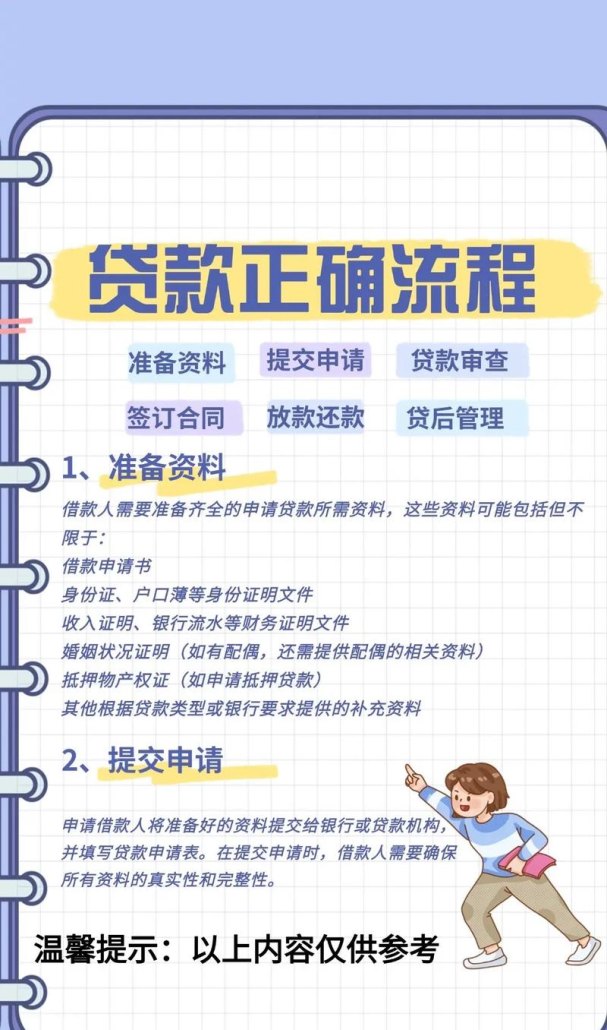

一是提前做好准备工作,小微企业主应提前整理好企业的相关资料,包括营业执照、税务登记证、财务报表、银行流水等,确保资料的真实性和完整性,要保持良好的信用记录,避免出现逾期还款等不良行为。

二是选择合适的贷款机构,在申请贷款前,小微企业主可以多比较不同贷款机构的贷款利率、审批流程和放款速度等因素,选择最适合自己企业的贷款机构。

三是与贷款机构保持良好的沟通,在申请贷款过程中,小微企业主应及时与贷款机构沟通,了解贷款审批的进展情况,如有需要,积极配合贷款机构提供相关资料和信息。

小微企业房屋抵押贷款的放款时间受到多种因素的影响,一般在15个工作日到1个月左右,但也可能会更长或更短,小微企业主在申请贷款时,应提前做好准备工作,选择合适的贷款机构,并与贷款机构保持良好的沟通,以尽量缩短放款时间,满足企业的资金需求,促进企业的发展,政府和金融机构也应加强对小微企业的支持和服务,完善相关政策和机制,为小微企业提供更加便捷、高效的融资渠道,助力小微企业做大做强。