在当今经济环境下,小微企业作为市场经济的重要组成部分,对于推动经济增长、促进就业和创新发挥着不可忽视的作用,而小微企业抵押贷款作为一种常见的融资方式,为企业提供了必要的资金支持,还款时间规定对于小微企业和金融机构双方都至关重要,它不仅关系到小微企业的资金周转和经营稳定,也影响着金融机构的风险管理和资金安全。

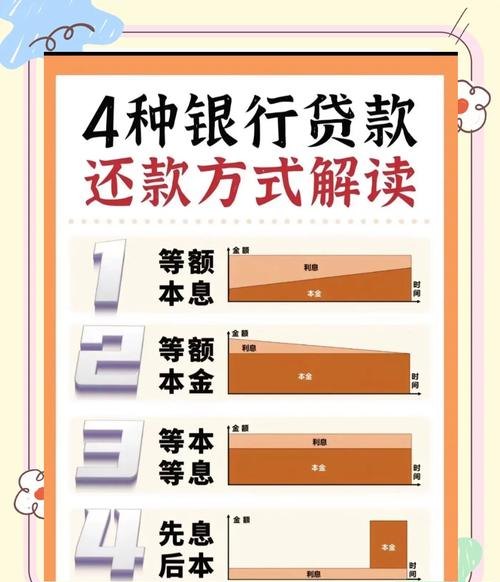

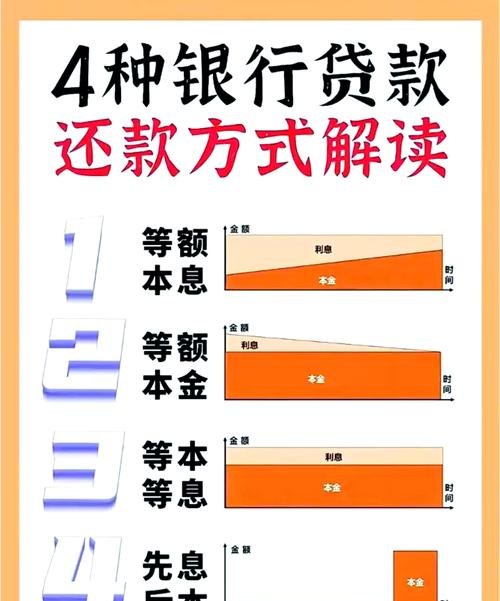

小微企业抵押贷款的还款时间规定通常会根据贷款合同的具体条款来确定,还款时间可以分为等额本息还款和等额本金还款两种方式,等额本息还款是指在贷款期限内,每月偿还固定的金额,其中包括本金和利息,这种还款方式的优点是每月还款金额固定,便于小微企业进行资金规划和预算管理,等额本金还款则是指在贷款期限内,每月偿还固定的本金,利息随着本金的减少而逐月递减,这种还款方式的优点是总利息支出相对较少,但每月还款金额会逐渐减少,前期还款压力较大。

除了还款方式外,小微企业抵押贷款的还款时间规定还会受到贷款期限、贷款利率、还款频率等因素的影响,贷款期限越长,每月还款金额相对越低,但总利息支出相对较高;贷款利率越高,每月还款金额相对越高,总利息支出也相对较高;还款频率越高,每月还款金额相对越低,但总利息支出相对较高,小微企业在选择贷款期限、贷款利率和还款频率时,需要综合考虑自身的经营状况、资金需求和还款能力,以确定最适合自己的还款时间规定。

在实际操作中,小微企业抵押贷款的还款时间规定还需要考虑到一些特殊情况,如果小微企业在贷款期间出现了经营困难或资金周转问题,可能无法按时偿还贷款本息,小微企业可以与金融机构协商,申请延期还款或调整还款计划,金融机构会根据小微企业的实际情况,评估其还款能力和风险状况,决定是否同意延期还款或调整还款计划,如果金融机构同意延期还款或调整还款计划,小微企业需要按照新的还款计划按时偿还贷款本息,否则将会影响其信用记录和信用评级。

小微企业抵押贷款的还款时间规定还需要考虑到法律法规的要求,根据《中华人民共和国商业银行法》和《中华人民共和国贷款通则》等法律法规的规定,金融机构应当按照合同约定的还款时间和还款方式,及时足额收回贷款本息,如果金融机构违反法律法规的要求,未按照合同约定的还款时间和还款方式收回贷款本息,将会面临监管部门的处罚和法律责任。

小微企业抵押贷款还款时间规定是小微企业和金融机构双方都需要关注的重要问题,在确定还款时间规定时,双方需要综合考虑贷款期限、贷款利率、还款频率、特殊情况和法律法规等因素,以保障小微企业的资金周转和经营稳定,同时也保障金融机构的风险管理和资金安全,只有在双方的共同努力下,才能实现小微企业抵押贷款的可持续发展,为小微企业的发展提供更加有力的支持。