在广州这座充满活力与机遇的城市,小微企业犹如繁星般点缀着经济的天空,资金往往是这些小微企业发展道路上的关键制约因素,广州小微企业房产抵押贷款作为一种重要的融资方式,正逐渐成为众多企业解决资金难题、实现发展壮大的有力武器。

广州小微企业房产抵押贷款的优势

1、房产作为抵押物,增加了贷款的安全性和可靠性,对于银行等金融机构来说,房产具有相对稳定的价值和明确的产权,能够在一定程度上降低贷款风险,这使得小微企业更容易获得贷款审批,为企业的资金需求提供了有力保障。

2、贷款额度相对较高,广州的房产市场较为活跃,房产价值普遍较高,小微企业可以利用其房产作为抵押物,获得较高额度的贷款,满足企业在扩大生产、采购设备、拓展业务等方面的资金需求。

3、贷款期限灵活,根据企业的实际情况和还款能力,小微企业房产抵押贷款的期限可以灵活设定,贷款期限可以从几年到几十年不等,企业可以根据自身的发展规划和资金使用计划来选择合适的贷款期限。

4、利率相对较低,相比于其他融资方式,广州小微企业房产抵押贷款的利率通常较为合理,这是因为房产作为抵押物降低了金融机构的风险,使得金融机构能够以相对较低的利率为企业提供贷款,较低的利率不仅减轻了企业的还款压力,也降低了企业的融资成本。

广州小微企业房产抵押贷款的申请条件

1、企业具有合法的经营资格和稳定的经营收入,小微企业需要在广州注册成立,并具有合法的营业执照和相关经营许可证,企业需要有稳定的经营收入,能够按时足额偿还贷款本息。

2、企业信用良好,金融机构在审批贷款时,会对企业的信用状况进行评估,小微企业需要保持良好的信用记录,无不良信用记录和逾期还款记录。

3、房产具有合法的产权和清晰的抵押登记手续,小微企业用于抵押的房产需要具有合法的产权证明,并且已经办理了抵押登记手续,抵押登记手续是保障金融机构权益的重要环节,企业需要确保房产抵押登记手续的合法性和有效性。

4、企业具有还款能力,金融机构会根据企业的经营状况、财务状况和现金流情况等因素来评估企业的还款能力,小微企业需要提供相关的财务报表和经营资料,以证明企业具有足够的还款能力。

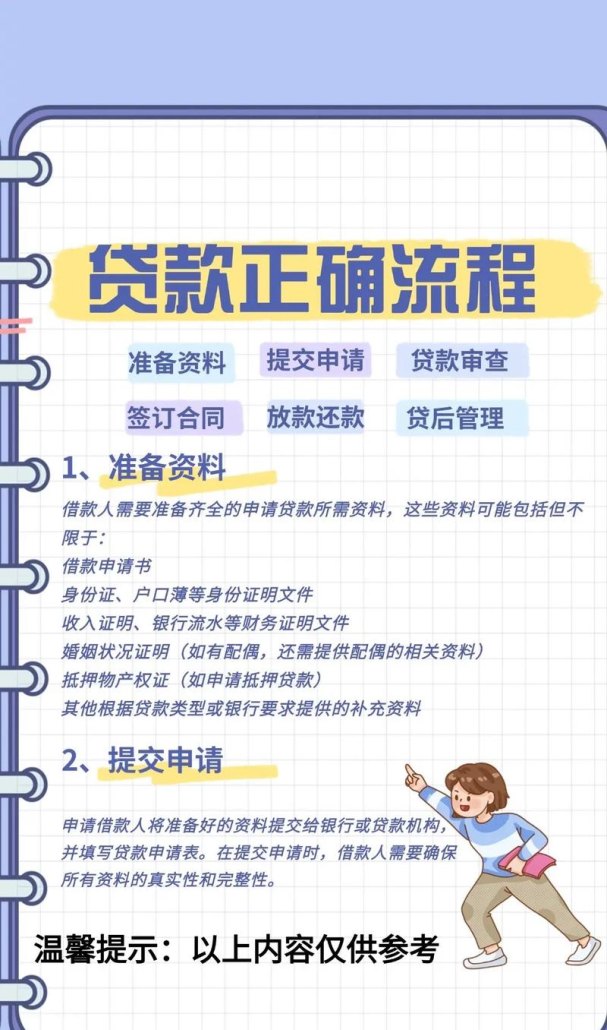

广州小微企业房产抵押贷款的办理流程

1、企业提出贷款申请,小微企业需要向金融机构提出房产抵押贷款申请,并填写相关的贷款申请表,在申请贷款时,企业需要提供详细的企业信息、房产信息、贷款用途、还款计划等资料。

2、金融机构进行贷款审批,金融机构收到企业的贷款申请后,会对企业的资料进行审核和评估,审核内容包括企业的经营状况、信用状况、房产价值、还款能力等方面,金融机构会根据审核结果决定是否批准企业的贷款申请。

3、签订贷款合同,如果企业的贷款申请获得批准,金融机构会与企业签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式、违约责任等条款,企业需要仔细阅读贷款合同条款,确保自己的权益得到保障。

4、办理房产抵押登记手续,签订贷款合同后,企业需要与金融机构一起到当地的房产管理部门办理房产抵押登记手续,房产抵押登记手续是保障金融机构权益的重要环节,企业需要确保房产抵押登记手续的合法性和有效性。

5、金融机构发放贷款,完成房产抵押登记手续后,金融机构会按照贷款合同的约定,将贷款金额发放到企业指定的账户,企业可以根据自己的实际需求,合理使用贷款资金。

6、企业按时还款,企业需要按照贷款合同的约定,按时足额偿还贷款本息,在还款过程中,企业需要注意保持良好的信用记录,避免逾期还款和不良信用记录的产生。

广州小微企业房产抵押贷款的风险及防范措施

1、市场风险,房产市场价格波动可能会导致房产价值下降,从而影响小微企业的还款能力,为了防范市场风险,小微企业可以选择与金融机构签订浮动利率贷款合同,根据市场利率的变化及时调整贷款利率,企业也可以加强市场调研和分析,及时掌握市场动态,合理调整经营策略。

2、信用风险,小微企业的信用状况可能会影响贷款的审批和还款情况,为了防范信用风险,小微企业需要加强内部管理,建立健全的财务管理制度和信用管理制度,企业也需要保持良好的信用记录,按时足额偿还贷款本息,树立良好的企业形象。

3、操作风险,在办理房产抵押贷款过程中,可能会存在操作风险,如资料审核不严格、抵押登记手续办理不规范等,为了防范操作风险,金融机构需要加强内部管理,建立健全的贷款审批制度和抵押登记管理制度,金融机构也需要加强对贷款业务的监督和检查,及时发现和纠正操作风险。

广州小微企业房产抵押贷款作为一种重要的融资方式,为小微企业的发展提供了有力的支持,在申请贷款时,小微企业需要充分了解贷款政策和申请条件,选择合适的金融机构和贷款产品,小微企业也需要加强内部管理,提高自身的信用水平和还款能力,确保贷款的安全和顺利回收。