在当今经济环境下,小微企业面临着诸多资金需求,房屋抵押贷款成为了一种重要的融资途径,对于小微企业主来说,了解房屋抵押贷款的放款时间至关重要,这不仅关系到企业的资金周转和发展,也会影响到企业的运营决策,小微企业房屋抵押贷款多久放款一次呢?

需要明确的是,小微企业房屋抵押贷款的放款时间并非固定不变,而是受到多种因素的综合影响。

贷款申请材料的完整性和准确性

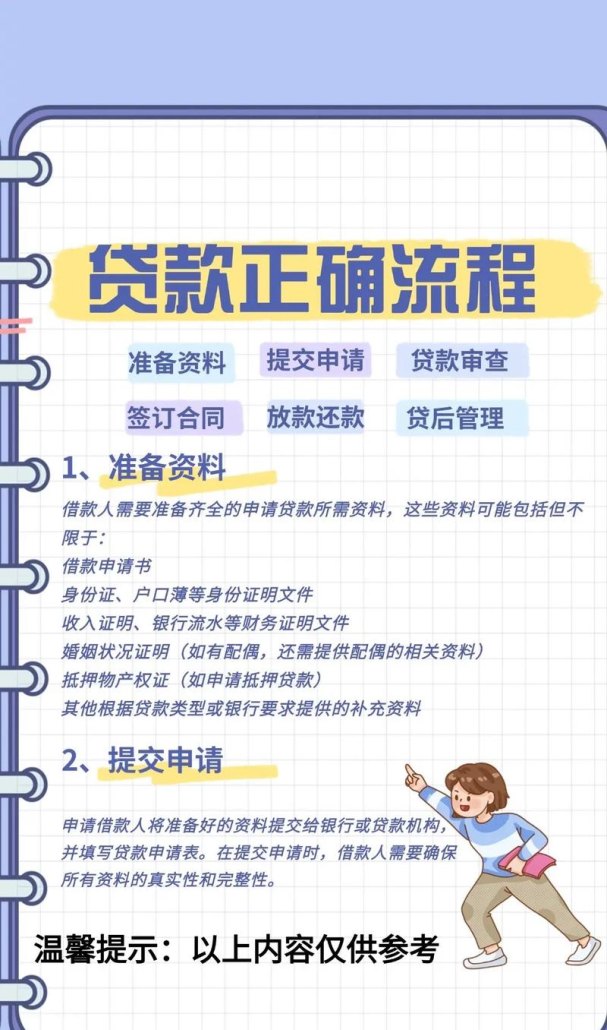

贷款申请材料是银行或其他金融机构评估小微企业信用状况和还款能力的重要依据,如果申请材料不完整或不准确,银行可能会要求补充或更正材料,这必然会导致放款时间的延迟,小微企业主在申请房屋抵押贷款时,应确保提供的材料真实、完整、准确,包括企业营业执照、税务登记证、组织机构代码证、财务报表、贷款用途证明、房屋产权证明等,要注意材料的格式和规范,按照银行的要求进行整理和装订。

小微企业的信用状况

银行在审批房屋抵押贷款时,会对小微企业的信用状况进行严格审查,信用良好的企业往往能够获得更快的放款速度,而信用不佳的企业则可能面临放款延迟甚至被拒绝贷款的风险,小微企业的信用状况主要包括企业的还款记录、信用评级、银行账户流水等,如果企业有良好的还款记录和较高的信用评级,银行会认为企业具有较强的还款能力和信用风险控制能力,从而加快放款速度,相反,如果企业存在逾期还款、欠款等不良信用记录,银行可能会对企业的信用状况产生疑虑,需要进一步调查和评估,这会导致放款时间的延长。

房屋的评估价值

房屋的评估价值是确定贷款额度的重要因素之一,银行会委托专业的评估机构对小微企业的房屋进行评估,评估价值的高低直接影响到贷款额度的大小,房屋的评估价值越高,贷款额度也越高,但同时也会增加银行的风险,银行在审批贷款时,会综合考虑房屋的市场价值、地理位置、房龄、房屋状况等因素,对房屋进行合理的评估,如果房屋的评估价值低于小微企业的预期,可能会导致贷款额度不足,从而影响企业的资金需求,在这种情况下,小微企业主可以考虑提高房屋的评估价值,例如对房屋进行装修、改善房屋状况等,或者选择其他抵押物或担保人。

贷款审批流程的复杂程度

不同的银行或金融机构在审批房屋抵押贷款时,其流程和标准可能会有所不同,一些银行可能采用较为简单的审批流程,能够快速地对贷款申请进行审核和批准;而另一些银行则可能采用较为复杂的审批流程,需要经过多个部门的审核和审批,这会导致放款时间的延长,贷款审批过程中可能会遇到各种问题和风险,例如市场风险、信用风险、操作风险等,银行需要对这些风险进行评估和控制,这也会影响到放款时间。

市场环境和政策因素

市场环境和政策因素也会对小微企业房屋抵押贷款的放款时间产生影响,在经济形势较好、市场资金较为充裕的情况下,银行的放款速度可能会加快;而在经济形势不佳、市场资金紧张的情况下,银行的放款速度可能会放缓,政府的货币政策、房地产政策等也会对房屋抵押贷款市场产生影响,政府可能会出台一些调控政策,如限购令、限贷令等,这些政策可能会导致房屋市场的活跃度下降,从而影响房屋的评估价值和贷款额度,进而影响放款时间。

小微企业房屋抵押贷款的放款时间大致在1-3个月左右,具体的放款时间还需要根据上述因素进行综合评估和确定,在申请房屋抵押贷款时,小微企业主应提前做好准备,确保提供的材料完整、准确,保持良好的信用状况,提高房屋的评估价值,选择合适的贷款机构和贷款产品,以提高放款速度。

小微企业主也可以采取一些措施来加快房屋抵押贷款的放款速度,选择信誉良好、放款速度较快的银行或金融机构;与贷款机构保持良好的沟通和联系,及时了解贷款审批进度;提前准备好相关的材料和文件,避免因材料不足而导致审批延误等。

小微企业房屋抵押贷款的放款时间受到多种因素的综合影响,小微企业主在申请贷款时应充分了解这些因素,做好充分的准备工作,以确保贷款能够及时发放,满足企业的资金需求,政府和金融机构也应加强对小微企业的支持和服务,优化贷款审批流程,提高放款速度,为小微企业的发展提供有力的资金保障。