在典当行业中,抵押贷款科目占据着至关重要的地位,它不仅是典当企业资金运营的核心环节,更是体现企业风险控制和业务特色的关键所在。

抵押贷款科目的重要性

对于典当企业而言,抵押贷款科目是其主要的盈利来源之一,当客户将抵押物典当给典当行时,典当行通过对抵押物的评估和价值认定,确定贷款额度并发放贷款,在贷款期间,典当行对抵押物拥有一定的处置权,以确保贷款的安全回收,如果客户按时足额还款,典当行则可以顺利收回抵押物,实现资金的循环利用,抵押贷款科目也是典当企业与客户建立信任关系的重要基础,通过合理评估抵押物价值、规范贷款流程和提供优质的服务,典当行能够吸引更多的客户选择典当融资,从而扩大业务规模,提升市场竞争力。

抵押贷款科目的核算

(一)抵押物的评估与入账

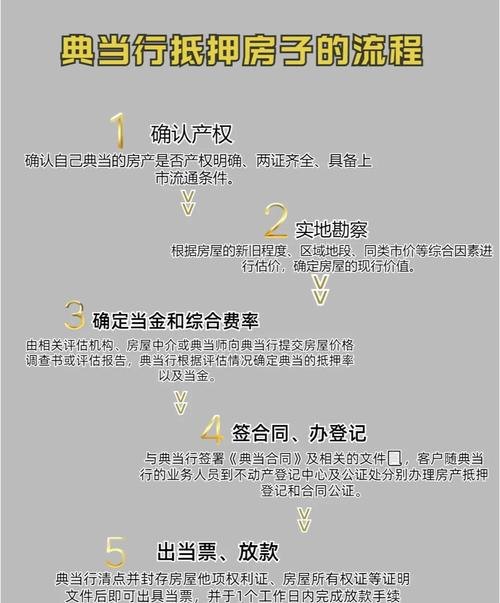

典当行在接受客户的抵押物时,需要对其进行全面、客观的评估,评估的方法通常包括市场法、成本法和收益法等,评估人员根据抵押物的种类、市场状况、使用年限等因素,确定其合理的市场价值,在评估完成后,典当行将抵押物按照评估价值入账,同时增加相应的抵押贷款科目余额。

(二)贷款的发放与核算

当典当行确定贷款额度后,与客户签订贷款合同,并按照合同约定将贷款金额发放到客户指定的账户,在发放贷款时,典当行需要进行相应的账务处理,借记“抵押贷款”科目,贷记“银行存款”或“现金”科目,根据贷款合同的约定,计算并记录贷款利息收入,借记“应收利息”科目,贷记“利息收入”科目。

(三)抵押物的保管与处置

在贷款期间,典当行需要妥善保管抵押物,确保其安全完整,如果客户出现逾期还款等违约情况,典当行有权按照合同约定处置抵押物,处置抵押物的方式包括拍卖、变卖等,在处置抵押物时,典当行需要进行相应的账务处理,借记“银行存款”或“现金”科目,贷记“抵押贷款”科目,同时将处置抵押物的收入与账面价值之间的差额确认为当期损益。

抵押贷款科目的风险管理

(一)抵押物的风险评估

典当行在接受抵押物时,需要对抵押物的风险进行全面评估,风险评估的内容包括抵押物的市场价值波动风险、变现风险、法律风险等,通过对抵押物风险的评估,典当行可以合理确定贷款额度和贷款期限,降低贷款风险。

(二)贷款的风险控制

典当行需要建立完善的贷款风险控制体系,对贷款的审批、发放、回收等环节进行严格的管理,在贷款审批环节,典当行需要对客户的信用状况、还款能力、抵押物价值等进行全面审查,确保贷款的安全性,在贷款发放环节,典当行需要按照合同约定发放贷款,并对贷款资金的使用情况进行监督,在贷款回收环节,典当行需要及时催收贷款,对逾期贷款进行有效的处置。

(三)抵押物的处置风险

典当行在处置抵押物时,需要面临市场价格波动、变现难度大等风险,为了降低抵押物的处置风险,典当行需要选择合适的处置方式,并加强与专业的拍卖机构、评估机构等的合作,典当行还需要建立抵押物处置应急预案,以应对可能出现的突发情况。

抵押贷款科目的发展趋势

(一)多元化的抵押物

随着经济的发展和社会的进步,典当行的抵押物也在不断多元化,除了传统的房地产、车辆等抵押物外,典当行还开始接受珠宝首饰、艺术品、知识产权等新型抵押物,这些新型抵押物的出现,不仅丰富了典当行的业务品种,也为客户提供了更多的融资选择。

(二)互联网化的业务模式

随着互联网技术的不断发展,典当行业也在积极探索互联网化的业务模式,通过互联网平台,典当行可以实现抵押物的在线评估、贷款申请、审批、发放等全流程操作,提高业务效率和服务质量,互联网化的业务模式也可以降低典当行的运营成本,扩大市场覆盖范围。

(三)专业化的服务团队

为了适应市场的需求和竞争的需要,典当行需要建立一支专业化的服务团队,服务团队成员需要具备丰富的金融知识、法律知识和行业经验,能够为客户提供专业的融资咨询和服务,服务团队还需要加强与客户的沟通和交流,了解客户的需求和意见,不断改进服务质量。

典当企业的抵押贷款科目是企业运营的核心环节,它不仅关系到企业的盈利状况,也关系到企业的风险控制和市场竞争力,典当行需要加强对抵押贷款科目的管理和风险控制,不断创新业务模式和服务方式,以适应市场的需求和变化,政府部门也需要加强对典当行业的监管,规范市场秩序,促进典当行业的健康发展。