在当今竞争激烈的商业环境中,企业的发展离不开资金的支持,而企业信用贷款作为一种重要的融资方式,为企业提供了便捷的资金渠道,申请企业信用贷款的流程究竟是什么呢?

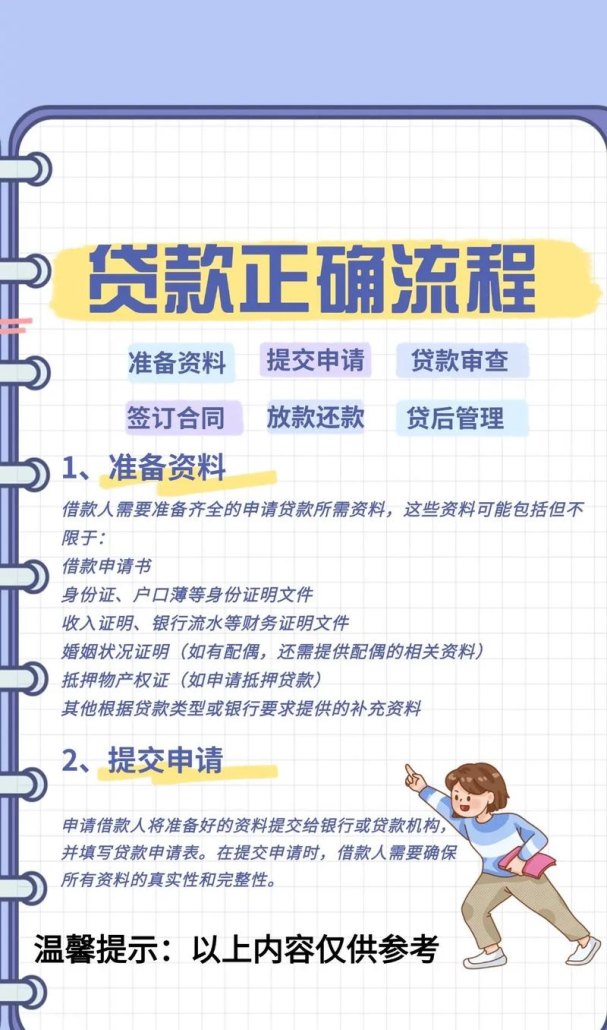

贷款前的准备

1、评估企业信用状况

企业首先需要对自身的信用状况进行全面评估,这包括查看企业的信用记录、还款历史、财务状况等,可以通过查询央行征信系统、第三方信用评估机构等渠道获取相关信息,了解自身的信用状况有助于企业确定是否符合申请信用贷款的条件,并为后续的申请流程做好准备。

2、准备贷款申请材料

根据贷款机构的要求,准备齐全的贷款申请材料,常见的申请材料包括企业营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款用途证明、法定代表人身份证明等,确保申请材料的真实性、完整性和准确性,这将有助于提高贷款申请的审批通过率。

3、制定合理的贷款计划

在申请贷款之前,企业需要制定合理的贷款计划,包括贷款金额、贷款期限、还款方式等,贷款金额应根据企业的实际资金需求来确定,避免过度贷款导致还款压力过大,贷款期限应根据企业的还款能力和资金周转情况来选择,较短的贷款期限可能会导致较高的利息支出,但还款压力相对较小;较长的贷款期限则可能会降低利息支出,但还款压力相对较大,还款方式可以选择等额本息、等额本金、先息后本等,企业应根据自身的财务状况和还款能力选择合适的还款方式。

选择合适的贷款机构

1、了解不同贷款机构的特点和要求

市场上有多种类型的贷款机构,如银行、信用社、小额贷款公司等,不同的贷款机构在贷款政策、利率、审批流程等方面可能存在差异,企业应根据自身的情况选择合适的贷款机构,银行通常对企业的信用要求较高,但贷款利率相对较低;小额贷款公司则对企业的信用要求相对较低,但贷款利率可能较高。

2、比较不同贷款机构的贷款利率和费用

贷款利率和费用是企业选择贷款机构时需要重点考虑的因素,企业应比较不同贷款机构的贷款利率和费用,并选择最优惠的贷款机构,在比较贷款利率时,企业不仅要考虑名义利率,还要考虑实际利率,实际利率可能会受到贷款期限、还款方式、手续费等因素的影响,在比较费用时,企业应了解贷款机构的各项收费标准,如评估费、手续费、保险费等,并避免不必要的费用支出。

3、选择信誉良好的贷款机构

选择信誉良好的贷款机构是确保贷款安全的重要保障,企业可以通过查询贷款机构的信用评级、客户评价等方式了解其信誉状况,企业还可以咨询其他企业或专业人士的意见,选择信誉良好的贷款机构。

提交贷款申请

1、填写贷款申请表

企业在选择好贷款机构后,需要填写贷款申请表,贷款申请表中应详细填写企业的基本信息、贷款金额、贷款期限、还款方式、贷款用途等信息,填写贷款申请表时,企业应确保信息的真实性、完整性和准确性。

2、提交申请材料

企业在填写完贷款申请表后,需要将准备好的申请材料提交给贷款机构,申请材料可以通过邮寄、传真、电子邮件等方式提交,在提交申请材料时,企业应确保申请材料的完整性和准确性,并按照贷款机构的要求进行整理和装订。

3、等待贷款审批

企业提交贷款申请后,需要等待贷款机构的审批,贷款审批的时间可能会因贷款机构的不同而有所差异,银行的审批时间相对较长,可能需要数周甚至数月;小额贷款公司的审批时间相对较短,可能只需要数天,在等待贷款审批的过程中,企业应保持电话畅通,以便贷款机构能够及时与企业沟通。

贷款审批

1、贷款机构对企业信用状况进行审核

贷款机构在收到企业的贷款申请后,会对企业的信用状况进行审核,审核的内容包括企业的信用记录、还款历史、财务状况、经营状况等,贷款机构会通过查询央行征信系统、第三方信用评估机构等渠道获取相关信息,并对企业的信用状况进行评估。

2、贷款机构对贷款申请材料进行审核

贷款机构在对企业信用状况进行审核的同时,也会对企业提交的贷款申请材料进行审核,审核的内容包括企业的营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款用途证明、法定代表人身份证明等,贷款机构会对申请材料的真实性、完整性和准确性进行审核,并根据审核结果决定是否批准贷款申请。

3、贷款机构对贷款风险进行评估

贷款机构在对企业信用状况和贷款申请材料进行审核的基础上,会对贷款风险进行评估,贷款风险评估的内容包括企业的还款能力、还款意愿、市场风险、信用风险等,贷款机构会根据贷款风险评估结果决定是否批准贷款申请,并确定贷款额度、贷款期限、还款方式等贷款条件。

签订贷款合同

1、贷款机构与企业协商贷款合同条款

贷款机构在批准企业的贷款申请后,会与企业协商贷款合同条款,贷款合同条款应包括贷款金额、贷款期限、还款方式、贷款利率、手续费、保险费等内容,企业应仔细阅读贷款合同条款,确保自己的权益得到保障。

2、企业签订贷款合同

在贷款机构与企业协商好贷款合同条款后,企业需要签订贷款合同,签订贷款合同前,企业应再次仔细阅读贷款合同条款,确保自己理解并同意贷款合同条款,签订贷款合同后,企业应妥善保管贷款合同副本,以备日后查阅。

贷款发放

1、贷款机构发放贷款

在企业签订贷款合同后,贷款机构会按照贷款合同的约定发放贷款,贷款机构会将贷款金额直接划转到企业的指定账户,企业应及时查收贷款,并确保贷款资金的安全。

2、企业使用贷款资金

企业在收到贷款资金后,应按照贷款合同的约定使用贷款资金,贷款资金的使用应符合国家法律法规和贷款机构的要求,不得用于非法活动或高风险投资。

贷款还款

1、企业按照贷款合同的约定按时还款

企业在使用贷款资金后,应按照贷款合同的约定按时还款,还款方式可以选择等额本息、等额本金、先息后本等,企业应根据自己的财务状况和还款能力选择合适的还款方式,并确保按时足额还款。

2、贷款机构对企业还款情况进行监督

贷款机构在企业还款期间会对企业的还款情况进行监督,如果企业未能按时足额还款,贷款机构会采取相应的措施,如催收、罚息、起诉等,企业应避免逾期还款,保持良好的信用记录。

贷款结清

1、企业提前还款

如果企业有足够的资金,也可以选择提前还款,提前还款可以减少企业的利息支出,但可能会产生一定的违约金,企业应在提前还款前与贷款机构协商好违约金的支付方式和金额。

2、贷款机构办理贷款结清手续

在企业提前还款或贷款到期后,贷款机构会办理贷款结清手续,贷款结清手续包括收回贷款合同副本、解除抵押登记等,企业应配合贷款机构办理贷款结清手续,确保贷款关系的彻底解除。

申请企业信用贷款的流程包括贷款前的准备、选择合适的贷款机构、提交贷款申请、贷款审批、签订贷款合同、贷款发放、贷款还款和贷款结清等环节,企业在申请信用贷款时,应认真了解贷款流程和要求,准备齐全的申请材料,选择信誉良好的贷款机构,确保贷款申请的顺利进行,企业在贷款期间应严格按照贷款合同的约定使用贷款资金,按时足额还款,保持良好的信用记录。