在当今经济环境下,中小企业作为经济发展的重要力量,面临着诸多的资金需求和挑战,抵押贷款作为一种常见的融资方式,为中小企业提供了重要的资金支持,对于许多中小企业主来说,他们对抵押贷款的相关知识可能还存在一些疑问和困惑,本文将围绕中小企业抵押贷款的知识问题进行详细解答,帮助中小企业更好地了解和利用这一融资渠道。

什么是中小企业抵押贷款

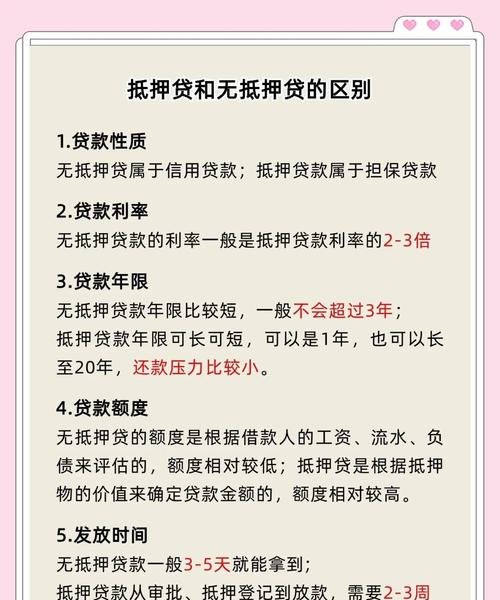

中小企业抵押贷款是指中小企业以其合法拥有的房地产、机器设备、车辆等不动产或动产作为抵押物,向金融机构申请贷款的一种融资方式,金融机构在评估抵押物的价值后,根据一定的抵押率向中小企业发放贷款,抵押物在中小企业还清贷款本息之前,归金融机构所有。

中小企业抵押贷款的优势

1、资金获取相对容易

与其他融资方式相比,中小企业抵押贷款的审批相对较为宽松,金融机构通常更注重抵押物的价值,只要抵押物的价值足够高,中小企业就有较大的机会获得贷款。

2、贷款额度较高

由于抵押物的价值可以作为贷款的重要参考依据,中小企业抵押贷款的额度通常相对较高,可以满足中小企业较大规模的资金需求。

3、贷款期限较长

中小企业抵押贷款的期限通常较长,一般可以达到数年甚至更长时间,这有助于中小企业更好地规划资金使用,降低还款压力。

4、利率相对较低

相比于其他融资方式,中小企业抵押贷款的利率通常较低,这是因为金融机构在发放贷款时,抵押物可以作为一种风险保障,降低了金融机构的风险。

中小企业抵押贷款的申请条件

1、企业资质

中小企业必须是合法注册的企业,具有独立的法人资格和良好的信用记录。

2、抵押物

中小企业必须拥有合法的抵押物,抵押物的价值必须足够高,且符合金融机构的要求。

3、经营状况

中小企业必须具有良好的经营状况,有稳定的收入来源和盈利能力。

4、财务状况

中小企业必须具有良好的财务状况,资产负债率较低,现金流充足。

5、信用状况

中小企业必须具有良好的信用状况,无不良信用记录,按时偿还贷款本息。

中小企业抵押贷款的申请流程

1、准备资料

中小企业需要准备相关的资料,包括企业营业执照、税务登记证、组织机构代码证、法定代表人身份证明、公司章程、财务报表、抵押物清单、评估报告等。

2、提出申请

中小企业将准备好的资料提交给金融机构,提出抵押贷款申请,金融机构在收到申请后,会对中小企业的资料进行审核。

3、评估抵押物

金融机构会对中小企业提供的抵押物进行评估,确定抵押物的价值,评估机构会根据抵押物的类型、市场价格、使用年限等因素进行评估。

4、审批贷款

金融机构在审核中小企业的资料和评估抵押物后,会根据中小企业的资质、经营状况、财务状况、信用状况等因素进行综合评估,决定是否批准贷款申请。

5、签订合同

如果中小企业的贷款申请获得批准,金融机构会与中小企业签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款。

6、办理抵押登记

中小企业需要与金融机构一起到当地的不动产登记中心或车管所办理抵押登记手续,抵押登记手续办理完成后,抵押物的所有权将归金融机构所有。

7、放款

金融机构在办理完抵押登记手续后,会按照贷款合同的约定将贷款金额发放到中小企业的指定账户。

中小企业抵押贷款的注意事项

1、选择合适的金融机构

中小企业在选择金融机构时,应该根据自身的需求和实际情况,选择合适的金融机构,不同的金融机构在贷款政策、贷款利率、贷款期限等方面可能存在差异,中小企业应该进行比较和选择。

2、了解贷款利率

中小企业在申请抵押贷款时,应该了解贷款利率的相关政策,贷款利率通常受到市场利率、企业信用状况、抵押物价值等因素的影响,中小企业应该根据自身的情况选择合适的贷款利率。

3、注意还款方式

中小企业在申请抵押贷款时,应该了解还款方式的相关政策,还款方式通常包括等额本息、等额本金、先息后本等,中小企业应该根据自身的情况选择合适的还款方式。

4、注意抵押物的保管

中小企业在办理完抵押登记手续后,应该注意抵押物的保管,抵押物的保管应该符合相关的法律法规和金融机构的要求,避免抵押物的损坏或丢失。

5、按时还款

中小企业在获得贷款后,应该按时还款,按时还款可以维护中小企业的信用记录,避免逾期还款带来的不良影响。

中小企业抵押贷款是一种常见的融资方式,为中小企业提供了重要的资金支持,中小企业在申请抵押贷款时,应该了解相关的知识和政策,选择合适的金融机构,了解贷款利率和还款方式,注意抵押物的保管,按时还款,通过合理利用中小企业抵押贷款,中小企业可以更好地发展壮大,为经济发展做出更大的贡献。