在企业的经营与发展过程中,银行贷款常常是重要的资金来源之一,而理解企业银行贷款利息的计算方法,对于企业合理规划资金、控制成本以及做出正确的财务决策至关重要,本文将详细介绍企业银行贷款利息的常见计算方法及其相关要点。

等额本息还款法

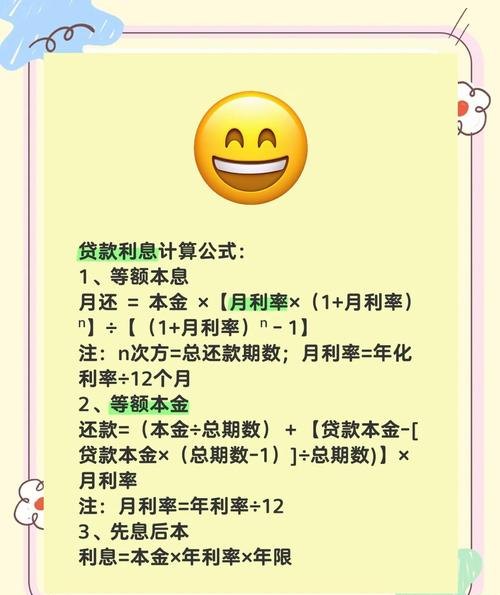

等额本息还款法是企业银行贷款中较为常见的一种还款方式,其特点是在贷款期限内,每月偿还的本息金额固定不变,但其中本金所占比例逐月递增,利息所占比例逐月递减。

1、计算公式

设贷款本金为P,贷款年利率为r,贷款期限为n(以月为单位),每月还款额为A,则等额本息还款法的计算公式为:

\[A = P\times\frac{r(1 + r)^n}{(1 + r)^n - 1}\]

2、计算示例

假设某企业向银行贷款100万元,贷款年利率为5%,贷款期限为5年(60个月),则每月还款额为:

\[A = 1000000\times\frac{0.05(1 + 0.05)^{60}}{(1 + 0.05)^{60} - 1} \approx 19299.93\](元)

在这个例子中,企业每月需要偿还的本息金额为19299.93元,随着时间的推移,每月偿还的本金逐渐增加,利息逐渐减少。

3、利息总额计算

在等额本息还款法下,企业支付的总利息可以通过以下公式计算:

总利息 = 每月还款额×贷款期限 - 贷款本金

以刚才的例子为例,企业支付的总利息为:

19299、93×60 - 1000000 = 157995.8(元)

等额本金还款法

等额本金还款法与等额本息还款法不同,它是指在贷款期限内,每月偿还的本金固定不变,而利息随着本金的减少逐月递减,每月偿还的本息总额逐月递减。

1、计算公式

每月偿还本金 = 贷款本金÷贷款期限(以月为单位)

每月利息 = (贷款本金 - 已偿还本金累计额)×月利率

每月还款额 = 每月偿还本金 + 每月利息

2、计算示例

假设某企业贷款200万元,贷款年利率为4.5%,贷款期限为4年(48个月),则每月偿还本金为:

2000000÷48 = 41666.67(元)

第一个月的利息为:

2000000×(4.5%÷12)= 7500(元)

第一个月的还款额为:

41666、67 + 7500 = 49166.67(元)

第二个月的利息为:

(2000000 - 41666.67)×(4.5%÷12)= 7083.33(元)

第二个月的还款额为:

41666、67 + 7083.33 = 48750(元)

以此类推,可以计算出每个月的还款额。

3、利息总额计算

等额本金还款法下,企业支付的总利息可以通过以下公式计算:

总利息 = (贷款本金×月利率×贷款期限)÷2

以刚才的例子为例,企业支付的总利息为:

(2000000×0.045÷12×48)÷2 = 180000(元)

按日计息还款法

按日计息还款法是根据实际借款天数来计算利息的一种还款方式,这种方法通常适用于短期贷款或循环贷款。

1、计算公式

利息 = 贷款本金×日利率×借款天数

2、计算示例

假设某企业获得一笔100万元的短期贷款,日利率为0.03%,借款期限为30天,则企业需要支付的利息为:

1000000×0.03%×30 = 9000(元)

提前还款的利息计算

在企业银行贷款过程中,有时可能会因为各种原因提前还款,不同的银行对于提前还款的利息计算方式可能会有所不同。

1、等额本息还款法下的提前还款利息计算

如果企业在等额本息还款法下提前还款,银行一般会按照剩余本金×剩余期限对应的月利率来计算提前还款的利息,企业在贷款还了3年后(36个月)提前还款,剩余贷款本金为50万元,剩余期限为2年(24个月),则提前还款的利息为:

500000×(4.5%÷12×24)= 45000(元)

2、等额本金还款法下的提前还款利息计算

等额本金还款法下提前还款的利息计算相对较为复杂,有些银行可能会按照剩余本金×剩余期限对应的月利率×(1 - 已还款期数÷贷款总期数)来计算提前还款的利息,企业在贷款还了2年后(24个月)提前还款,剩余贷款本金为80万元,剩余期限为2年(24个月),则提前还款的利息为:

800000×(4.5%÷12×24)×(1 - 24÷48)= 36000(元)

利率调整对利息的影响

企业银行贷款的利率可能会随着市场情况或政策变化而进行调整,当利率调整时,企业后续的还款利息也会相应发生变化。

1、固定利率贷款

如果企业的贷款是固定利率贷款,那么在贷款期限内,利率保持不变,企业的还款利息也不会因为利率调整而改变。

2、浮动利率贷款

对于浮动利率贷款,银行会根据市场利率的变化定期调整贷款利率,当贷款利率上升时,企业的还款利息会增加;当贷款利率下降时,企业的还款利息会减少。

企业在选择银行贷款时,需要考虑利率调整的风险,如果企业预计未来利率可能会上升,可以选择固定利率贷款;如果企业认为未来利率可能会下降,可以选择浮动利率贷款。

企业银行贷款利息计算的注意事项

1、准确理解贷款合同条款

企业在申请银行贷款时,一定要仔细阅读贷款合同条款,了解利息计算的具体方法、还款方式、提前还款规定、利率调整方式等重要内容,如果对合同条款有任何疑问,应及时向银行工作人员咨询。

2、关注利率变化

企业要密切关注市场利率的变化情况,以及银行的利率调整政策,如果利率有上升趋势,企业可以考虑提前还款或与银行协商调整还款计划;如果利率有下降趋势,企业可以考虑继续按照原计划还款,以享受较低的利率。

3、合理规划还款计划

企业应根据自身的财务状况和经营情况,合理规划还款计划,避免因还款不及时而影响企业的信用记录,同时也要避免因还款金额过高而给企业带来过大的资金压力。

4、注意利息计算的准确性

企业在计算贷款利息时,要确保计算方法正确、数据准确,可以使用银行提供的利息计算工具或咨询专业的财务人员进行核实。

企业银行贷款利息的计算方法是一个复杂的问题,企业需要根据自身的贷款情况和还款能力,选择合适的还款方式,并准确计算利息,企业要关注利率变化,合理规划还款计划,以确保贷款的顺利偿还和企业的健康发展。