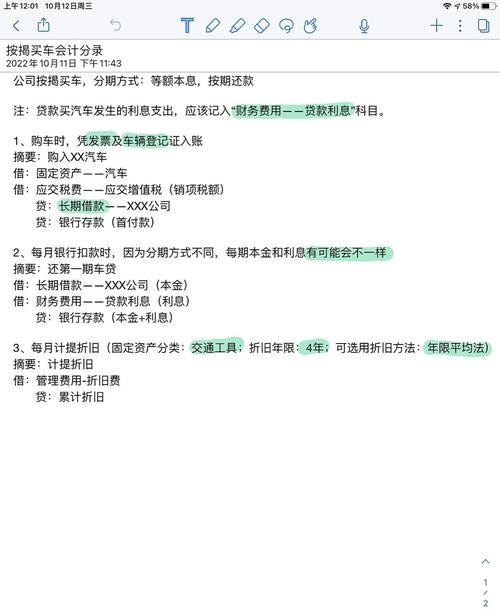

在企业的经营与发展过程中,资金往往是关键的支撑要素,当企业面临资金需求时,抵押贷款成为了一种常见的融资方式,而对于企业来说,正确地进行抵押贷款分录是财务管理中至关重要的一环,本文将深入探讨企业抵押贷款分录的相关内容,包括其基本概念、常见分录处理以及在实际操作中需要注意的要点。

企业抵押贷款的基本概念

企业抵押贷款是指企业以其自身的资产(如房产、土地、设备等)作为抵押物,向金融机构或其他贷款机构申请贷款的一种融资方式,通过这种方式,企业可以获得所需的资金,以满足生产经营、扩大规模、投资新项目等方面的需求,在抵押贷款过程中,贷款机构会对抵押物进行评估,以确定其价值,并根据评估结果和企业的信用状况等因素来决定贷款的额度和利率。

企业抵押贷款分录的常见处理方式

1、取得贷款时的分录

当企业成功获得抵押贷款时,首先需要进行相应的会计分录,假设企业向银行贷款1000万元,用于扩大生产规模,贷款期限为5年,年利率为6%,企业的会计分录如下:

借:银行存款10000000

贷:长期借款——抵押借款10000000

在这个分录中,“银行存款”科目增加1000万元,反映了企业实际收到的贷款金额;“长期借款——抵押借款”科目增加1000万元,用于核算企业向银行借入的长期抵押贷款。

2、计提利息时的分录

在贷款期间,企业需要按照合同约定的利率计提利息费用,假设每月计提利息费用为50000元(1000万元×6%÷12),则会计分录如下:

借:财务费用50000

贷:应付利息50000

“财务费用”科目增加50000元,用于核算企业因贷款而发生的利息支出;“应付利息”科目增加50000元,用于核算企业应向银行支付的利息金额。

3、支付利息时的分录

当企业实际支付利息时,会计分录如下:

借:应付利息50000

贷:银行存款50000

在这个分录中,“应付利息”科目减少50000元,反映了企业已经支付了当月的利息;“银行存款”科目减少50000元,用于反映企业实际支付的利息金额。

4、偿还贷款本金时的分录

当贷款到期时,企业需要偿还贷款本金,假设企业一次性偿还贷款本金1000万元,则会计分录如下:

借:长期借款——抵押借款10000000

贷:银行存款10000000

在这个分录中,“长期借款——抵押借款”科目减少1000万元,反映了企业已经偿还了贷款本金;“银行存款”科目减少1000万元,用于反映企业实际支付的贷款本金金额。

三、企业抵押贷款分录在实际操作中需要注意的要点

1、抵押物的评估与入账

在进行抵押贷款时,企业需要对抵押物进行评估,并将其价值入账,抵押物的评估价值应根据市场行情、资产状况等因素进行合理确定,并在会计报表中进行披露,企业还需要关注抵押物的所有权归属、抵押登记等问题,确保抵押物的合法性和有效性。

2、利息费用的核算

利息费用是企业抵押贷款的重要成本之一,正确核算利息费用对于企业的财务状况和经营成果有着重要影响,企业应按照合同约定的利率和借款期限,准确计提利息费用,并在财务报表中进行合理披露,企业还应关注利息费用的税收处理,按照相关税法规定进行纳税申报。

3、贷款到期时的还款安排

贷款到期时,企业需要制定合理的还款安排,确保按时偿还贷款本金和利息,企业可以根据自身的财务状况和资金安排,选择一次性偿还或分期偿还的方式,在还款过程中,企业应密切关注还款期限和还款金额,避免出现逾期还款等情况。

4、风险管理

企业进行抵押贷款存在一定的风险,如市场风险、信用风险等,企业应加强风险管理,制定相应的风险防范措施,企业可以通过多元化经营、优化资产结构等方式降低市场风险;通过加强信用管理、提高自身信用水平等方式降低信用风险。

企业抵押贷款分录是企业财务管理中的重要内容,正确处理抵押贷款分录对于企业的财务状况和经营成果有着重要影响,企业应加强对抵押贷款分录的认识和理解,按照相关会计准则和法规进行正确的会计处理,企业还应关注抵押贷款过程中的风险防范,确保企业的资金安全和经营稳定。