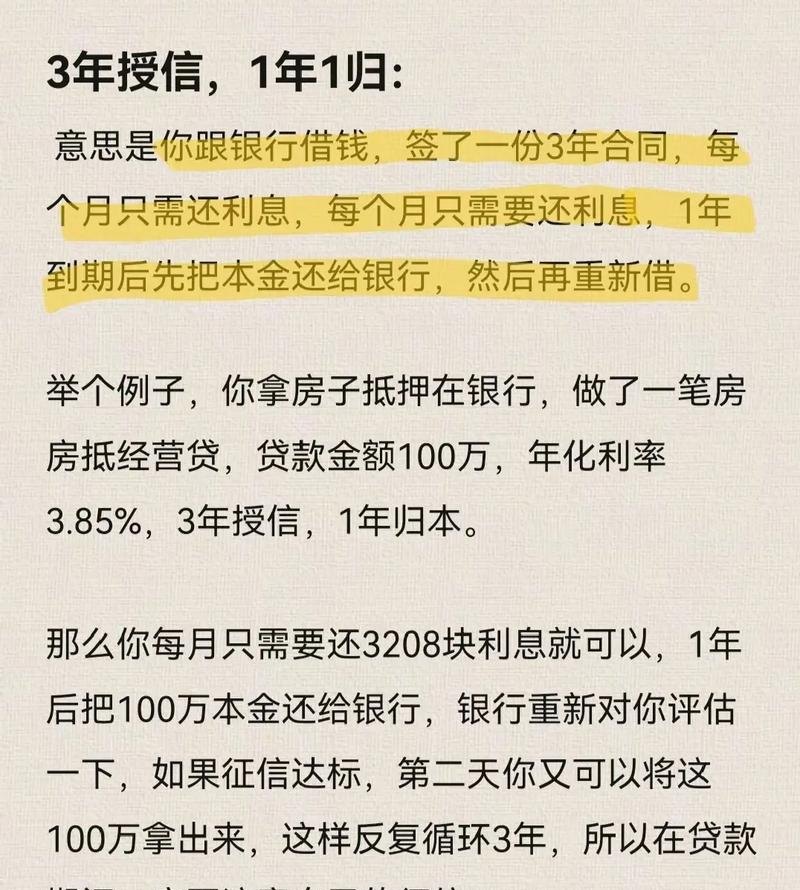

在企业的融资决策中,向银行贷款是一种常见的方式,而贷款期限的长短对于企业的财务规划和运营有着重要影响,当企业考虑向银行贷款3年时,一个关键的问题便摆在眼前:这笔贷款究竟算短期还是长期呢?

从传统的金融定义来看,短期贷款通常指的是期限在1年以内的贷款,而长期贷款则一般指期限在1年以上的贷款,按照这样的划分标准,3年的贷款期限明显超过了短期贷款的范畴,似乎应该被归类为长期贷款,对于企业而言,贷款期限的长短判断并不能仅仅依据这一简单的数字划分。

企业的行业特点是影响贷款期限判断的重要因素,不同行业的经营周期和资金需求特点各不相同,一些传统制造业企业,其生产过程可能较为复杂,从原材料采购到产品生产、销售再到资金回笼,往往需要较长的时间,对于这类企业来说,3年的贷款期限可能仍然相对较短,不足以满足其完整的生产经营周期需求,在这种情况下,3年贷款可能更倾向于被视为一种中期贷款,介于短期和长期之间,以更好地适应企业的行业特性。

再看企业的资金周转速度,如果企业的资金周转速度较快,能够在较短的时间内实现销售收入并回笼资金,那么即使贷款期限为3年,从资金使用效率的角度来看,它可能更接近短期贷款,因为企业可以在相对较短的时间内利用这笔贷款进行生产经营活动,然后迅速偿还贷款,减少长期贷款带来的利息负担和财务风险,相反,如果企业的资金周转速度较慢,3年的贷款期限可能刚好能够满足其资金需求,使其有足够的时间来稳定经营并逐步偿还贷款。

企业的财务状况也是判断贷款期限的关键因素之一,如果企业的财务状况较为稳健,现金流稳定且充足,那么它可能有能力承担较长时间的贷款利息支出,并且在3年的贷款期限内保持良好的还款记录,这种情况下,3年贷款可以被视为一种长期贷款,有助于企业进行长期的投资和发展规划,如果企业的财务状况较为紧张,现金流不稳定,那么3年的贷款期限可能会给企业带来较大的财务压力,使其面临还款困难的风险,在这种情况下,企业可能需要重新考虑贷款期限的合理性,或者寻求其他更适合的融资方式。

市场环境和宏观经济形势也会对企业贷款期限的判断产生影响,在经济繁荣时期,企业通常有更多的机会和动力进行扩张和投资,对资金的需求也相对较大,3年的贷款期限可能更符合企业的发展战略,被视为一种长期贷款,但在经济不景气时期,企业可能会面临市场需求下降、销售困难等问题,资金周转可能变得更加困难,在这种情况下,3年的贷款期限可能会给企业带来更大的风险,企业可能会更倾向于选择较短的贷款期限,以降低财务风险。

从银行的角度来看,贷款期限的确定也不仅仅取决于数字本身,银行会综合考虑企业的信用状况、还款能力、贷款用途等因素来评估贷款风险,并确定合适的贷款期限,对于信用良好、还款能力强的企业,银行可能会更愿意提供较长时间的贷款,以获得更高的利息收入,而对于信用风险较高的企业,银行则可能会要求较短的贷款期限,以降低自身的风险。

企业向银行贷款3年既不能简单地被归为短期贷款,也不能一概而论地认定为长期贷款,它的性质取决于企业的行业特点、资金周转速度、财务状况、市场环境以及宏观经济形势等多种因素,对于企业来说,在决定贷款期限时,需要综合考虑这些因素,权衡短期资金需求和长期发展战略,以确保贷款期限的合理性和可持续性,企业还应该与银行保持良好的沟通和合作,充分了解银行的贷款政策和要求,以便获得最适合自己的贷款方案,只有这样,企业才能在融资过程中实现经济效益和财务风险的平衡,为自身的发展提供有力的资金支持。

在实际的金融市场中,企业和银行之间的贷款关系是一个复杂而动态的过程,贷款期限的确定不仅仅是一个数字的选择,更是双方在风险与收益之间的博弈,企业需要根据自身的实际情况做出明智的决策,银行也需要根据市场变化和企业特点灵活调整贷款政策,只有通过双方的共同努力,才能实现金融资源的优化配置,促进经济的健康发展。

当企业面临向银行贷款3年的情况时,应该深入分析各种因素,与银行进行充分的沟通和协商,以确定最适合自己的贷款期限,只有这样,企业才能在满足资金需求的同时,有效地控制财务风险,实现可持续发展的目标。