在企业的经营活动中,资金的获取和运用是至关重要的环节,银行贷款作为一种常见的融资方式,为企业的发展提供了有力的支持,对于企业从银行贷款这一行为,是否需要交税的问题却常常困扰着许多企业管理者和财务人员,本文将对此进行深入探讨,以帮助读者清晰地了解相关的税务规定和实际情况。

企业从银行贷款的基本情况

企业从银行贷款是指企业为了满足自身的生产经营需求或其他资金用途,按照一定的条件和程序向银行申请借款,并在约定的期限内按照约定的利率偿还本息的行为,银行贷款通常具有资金规模较大、利率相对稳定、还款期限灵活等特点,因此成为了企业融资的重要渠道之一。

企业在获得银行贷款后,可以将这笔资金用于购买原材料、扩大生产规模、进行技术研发、偿还债务等多种用途,贷款的使用可以帮助企业解决资金短缺的问题,提高企业的竞争力和盈利能力,促进企业的发展。

企业从银行贷款涉及的税种

(一)增值税

根据《中华人民共和国增值税暂行条例》及其实施细则的规定,企业从银行贷款取得的利息收入属于增值税应税收入,应当按照规定缴纳增值税,增值税的税率一般为6%或9%,具体税率根据企业的行业类型和贷款用途等因素确定。

需要注意的是,如果企业从银行贷款取得的利息收入符合《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》中规定的免征增值税项目,如金融同业往来利息收入等,则可以免征增值税。

(二)企业所得税

企业从银行贷款取得的利息支出属于企业所得税税前扣除项目,可以在计算企业应纳税所得额时扣除,根据《中华人民共和国企业所得税法》及其实施条例的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

企业在计算应纳税所得额时,应当按照规定扣除利息支出,企业从银行贷款取得的利息支出应当符合税法规定的扣除条件,如借款合同真实、合法、有效,借款利率符合市场公允水平等,如果企业的利息支出不符合扣除条件,或者存在其他违反税法规定的情况,税务机关有权进行调整,要求企业补缴税款。

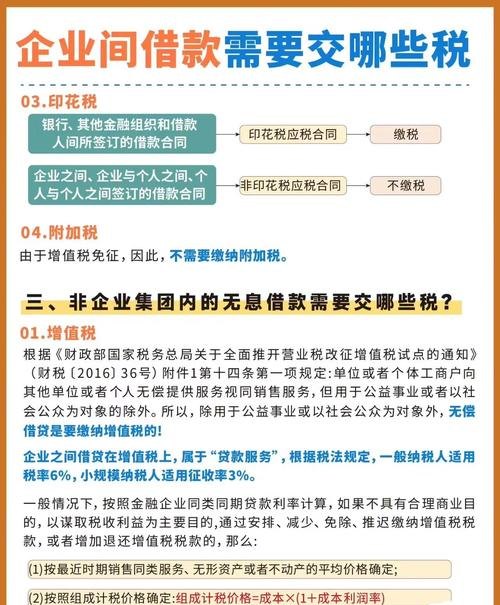

(三)印花税

根据《中华人民共和国印花税暂行条例》及其实施细则的规定,企业与银行签订的借款合同属于印花税应税凭证,应当按照规定缴纳印花税,印花税的税率为借款金额的0.05‰。

需要注意的是,如果企业与银行签订的借款合同中包含了利息条款,那么印花税的计税依据应当包括借款本金和利息,如果企业与银行签订的借款合同中只约定了借款本金,没有约定利息,那么印花税的计税依据应当为借款本金。

企业从银行贷款交税的实际情况

(一)增值税

在实际情况中,企业从银行贷款取得的利息收入是否需要缴纳增值税,取决于企业的具体情况,如果企业的利息收入符合免征增值税项目的规定,那么企业可以免征增值税,金融机构之间的同业往来利息收入、国债利息收入等都可以免征增值税。

如果企业的利息收入不符合免征增值税项目的规定,那么企业需要按照规定缴纳增值税,在缴纳增值税时,企业应当按照规定的纳税期限和纳税地点,向税务机关申报纳税,企业可以通过增值税发票管理系统开具增值税发票,并将发票作为纳税申报的依据。

(二)企业所得税

企业从银行贷款取得的利息支出可以在计算企业应纳税所得额时扣除,在实际情况中,企业在计算应纳税所得额时,应当按照税法规定的扣除条件和扣除标准,准确计算利息支出,并在纳税申报时进行扣除。

企业在计算利息支出时,应当注意以下几点:

1、借款合同的真实性和合法性:企业与银行签订的借款合同应当真实、合法、有效,借款利率应当符合市场公允水平,如果企业的借款合同存在虚假记载、欺诈等违法行为,那么税务机关有权对企业的利息支出进行调整。

2、利息支出的合理性:企业从银行贷款取得的利息支出应当与企业的生产经营活动相关,并且符合企业的实际情况,如果企业的利息支出过高或者过低,税务机关有权对企业的利息支出进行调整。

3、利息支出的凭证:企业在支付利息时,应当取得银行开具的利息发票或者其他合法有效的凭证,如果企业无法取得利息发票或者其他合法有效的凭证,那么企业的利息支出将无法在计算应纳税所得额时扣除。

(三)印花税

在实际情况中,企业与银行签订的借款合同应当按照规定缴纳印花税,企业在签订借款合同时,应当按照规定的税率和计税依据,计算印花税税额,并在合同签订时缴纳印花税。

企业在缴纳印花税时,应当注意以下几点:

1、借款合同的真实性和合法性:企业与银行签订的借款合同应当真实、合法、有效,如果企业的借款合同存在虚假记载、欺诈等违法行为,那么税务机关有权对企业的印花税进行调整。

2、印花税的计税依据:企业与银行签订的借款合同中包含了利息条款的,印花税的计税依据应当包括借款本金和利息,如果企业与银行签订的借款合同中只约定了借款本金,没有约定利息,那么印花税的计税依据应当为借款本金。

3、印花税的纳税期限:企业应当按照规定的纳税期限,向税务机关申报缴纳印花税,印花税的纳税期限一般为合同签订时或者借款发放时。

企业从银行贷款交税的注意事项

(一)准确计算纳税金额

企业在计算从银行贷款取得的利息收入应缴纳的增值税、企业所得税和印花税时,应当准确计算纳税金额,企业可以通过查阅相关税法规定、咨询税务机关或者聘请专业的税务顾问等方式,确保纳税金额的准确性。

(二)及时申报纳税

企业在取得银行贷款后,应当按照规定的纳税期限,及时向税务机关申报纳税,企业可以通过增值税发票管理系统、企业所得税汇算清缴系统等方式,进行纳税申报,企业在申报纳税时,应当如实填写纳税申报表,并提交相关的纳税资料。

(三)保存相关凭证

企业在从银行贷款取得利息收入、支付利息支出以及签订借款合同等过程中,应当保存相关的凭证,企业保存的凭证应当真实、合法、有效,能够证明企业的经济业务的真实性和合法性,企业保存的凭证可以作为企业纳税申报的依据,也可以在税务机关进行检查时提供证明。

(四)遵守税法规定

企业在从银行贷款过程中,应当遵守税法规定,如实申报纳税,不得隐瞒、虚报或者漏报纳税信息,企业如果违反税法规定,将面临税务机关的处罚,包括罚款、滞纳金等。

企业从银行贷款是否需要交税,取决于企业的具体情况,企业在从银行贷款过程中,应当准确计算纳税金额,及时申报纳税,保存相关凭证,遵守税法规定,以避免不必要的税务风险,企业也可以通过合理利用税收政策,降低税负,提高企业的经济效益。