- 本文目录导读:

- 公积金贷款的办理步骤

- 公积金贷款的办理条件

随着房地产市场的发展和人们对于购房的需求增加,公积金贷款成为了许多购房者的首选。公积金贷款不仅利率低,还具有贷款额度高、还款期限长等优势。要成功办理公积金贷款并不是一件轻松的事情,需要满足一定的条件并经过一系列的审核流程。本文将详细介绍公积金贷款的办理步骤及办理条件,帮助读者更好地了解并顺利办理公积金贷款。

一、公积金贷款的办理步骤

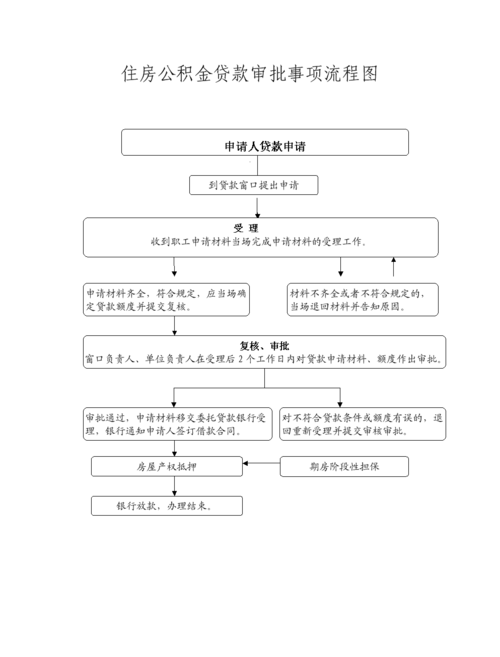

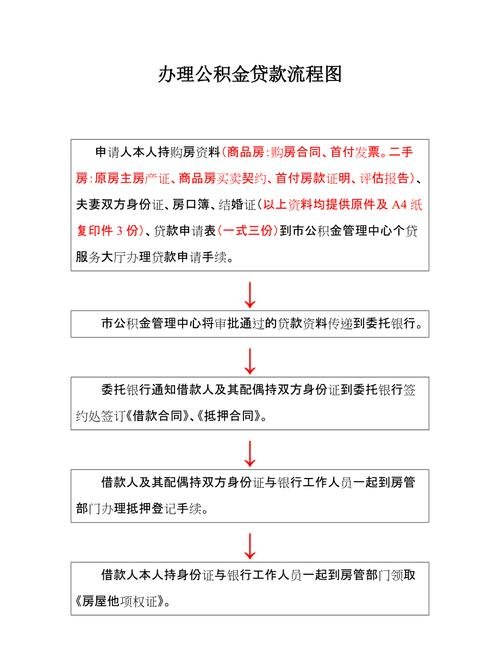

1. 咨询和了解:在决定办理公积金贷款之前,首先需要咨询相关的银行或住房公积金管理中心,了解具体的贷款政策及办理流程。可以通过电话、网站或到现场咨询的方式获取相关信息。

2. 准备材料:在办理公积金贷款时,需要准备一系列的材料,包括个人身份证明、婚姻状况证明、购房合同、银行流水等。不同的银行或住房公积金管理中心对于所需材料可能会有所不同,因此在准备材料时需要提前咨询对方的要求。

3. 提交申请:在准备好所有材料后,需要将申请表和相关材料提交给银行或住房公积金管理中心。申请表中需要填写个人基本信息、贷款金额、贷款期限等内容。

4. 审核和评估:银行或住房公积金管理中心会对申请人的材料进行审核和评估。主要包括个人信用情况、还款能力、购房合同的真实性等方面。审核和评估的时间一般为1-2个工作日。

5. 签订合同:审核通过后,银行或住房公积金管理中心将与申请人签订贷款合同。合同中包括贷款金额、利率、还款期限、还款方式等内容。申请人需要认真阅读并签字确认。

6. 放款:在贷款合同签订后,银行或住房公积金管理中心会将贷款金额直接打入购房人的指定账户。公积金贷款的办理流程完成。

二、公积金贷款的办理条件

1. 公积金缴存要求:申请人必须在公积金管理中心缴存公积金,并达到一定的缴存年限。一般要求连续缴存不少于12个月。

2. 年龄要求:申请人必须年满18周岁,且年龄不超过65周岁。

3. 贷款用途:公积金贷款主要用于购买自住房、购买商品房、二手房的首付款或全款支付等。

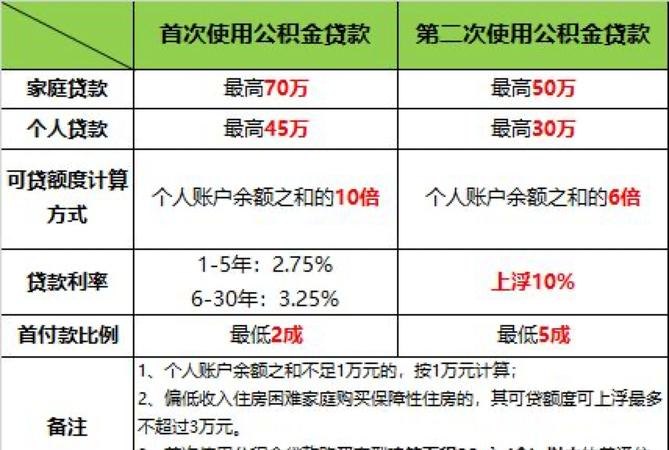

4. 贷款额度:根据不同的地区和个人情况,公积金贷款的额度有所不同。贷款额度为购房总价的70%-90%。

5. 还款能力:申请人需要具备稳定的收入来源和良好的信用记录,能够按时还款。

6. 购房合同:申请人需要提供购房合同或预售合同,以证明购房的真实性。

7. 其他条件:不同的银行或住房公积金管理中心可能会有其他要求,如提供担保人、购房人为本市户籍等。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。