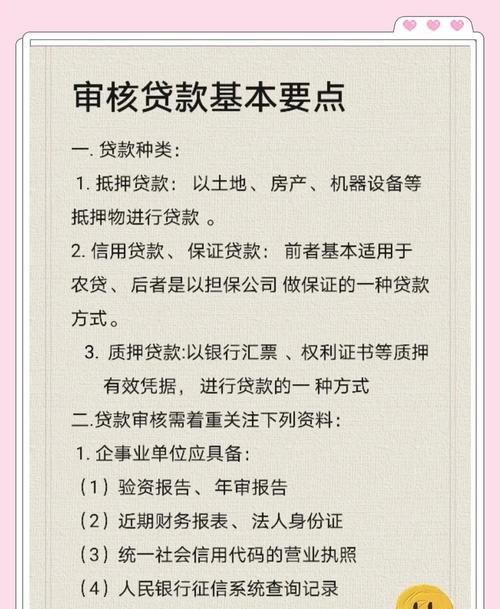

在当今的商业世界中,企业融资是企业发展的关键环节之一,而土地或房屋抵押贷款作为一种常见的融资方式,为许多企业提供了重要的资金支持,这种融资方式并非没有风险,企业在考虑以土地或房屋做抵押贷款时,需要全面权衡其中的利弊。

企业以土地或房屋做抵押贷款的优势

1、较高的融资额度

相比于其他融资方式,土地或房屋作为抵押物通常能够为企业提供较高的融资额度,这是因为土地和房屋的价值相对较为稳定,且不易被损耗或贬值,企业可以根据抵押物的评估价值,获得较高比例的贷款,一家企业拥有价值1亿元的土地和房屋,经过评估后,银行可能会给予其70%的贷款额度,即7000万元的贷款,这样,企业就能够获得足够的资金用于扩大生产、研发创新或其他经营活动。

2、较长的贷款期限

土地或房屋抵押贷款的期限通常较长,一般可以达到10 - 30年甚至更长,这为企业提供了较为稳定的资金来源,缓解了企业短期内的资金压力,企业可以根据贷款期限合理安排资金的使用和还款计划,避免因资金周转困难而影响企业的正常运营,较长的贷款期限也有利于企业进行长期的投资和发展,提高企业的竞争力。

3、较低的融资成本

与其他融资方式相比,如股权融资或债券发行,土地或房屋抵押贷款的融资成本通常较低,这是因为银行等金融机构在发放贷款时,会对抵押物进行严格的评估和审查,降低了贷款的风险,银行通常会根据市场利率水平和企业的信用状况等因素,确定贷款的利率和还款方式,在一些情况下,企业还可以通过与金融机构协商,获得较为优惠的贷款条件。

4、不影响企业的股权结构

与股权融资不同,企业以土地或房屋做抵押贷款不会稀释现有股东的股权,不会对企业的控制权产生影响,这对于一些希望保持股权结构稳定的企业来说,是一个重要的优势,企业可以在不需要引入新股东或减少现有股东权益的情况下,获得所需的资金,确保企业的经营决策和发展战略能够按照原计划实施。

企业以土地或房屋做抵押贷款的风险

1、市场风险

土地和房屋的价值受到市场供求关系、经济形势、政策法规等多种因素的影响,存在一定的市场风险,如果市场出现波动,土地和房屋的价格可能会下跌,导致企业的抵押物价值下降,当企业无法按时偿还贷款时,银行可能会根据抵押物的市场价值进行处置,企业可能会面临较大的损失,在房地产市场调控期间,一些城市的房价出现了下跌,一些企业由于无法按时偿还贷款,其抵押物被银行拍卖,导致企业遭受了巨大的财产损失。

2、信用风险

企业的信用状况是银行等金融机构发放贷款的重要考虑因素之一,如果企业的信用状况不佳,存在违约风险,银行可能会拒绝发放贷款或提高贷款利率,增加企业的融资成本,如果企业在贷款期间出现信用问题,如逾期还款、拖欠利息等,银行可能会采取措施,如提前收回贷款、处置抵押物等,给企业带来不利影响。

3、法律风险

土地或房屋抵押贷款涉及到复杂的法律问题,如抵押物的所有权、抵押登记、抵押权的实现等,如果企业在贷款过程中没有遵守相关的法律法规,可能会面临法律风险,如果企业的抵押物存在产权纠纷、抵押登记不规范等问题,银行可能无法依法实现抵押权,导致企业的贷款无法得到有效保障。

4、流动性风险

土地和房屋作为抵押物,通常具有较高的流动性风险,如果企业在贷款期间需要出售抵押物来偿还贷款,可能会面临较长的变现周期和较低的变现价格,由于房地产市场的特殊性,一些地区的房地产市场可能存在供需不平衡、价格波动较大等问题,进一步增加了企业抵押物的流动性风险。

企业应对土地或房屋抵押贷款风险的策略

1、加强市场调研和风险评估

企业在考虑以土地或房屋做抵押贷款之前,应对市场进行充分的调研和分析,了解市场供求关系、价格走势、政策法规等因素的变化情况,评估抵押物的市场风险,企业还应加强自身的财务管理,提高企业的盈利能力和偿债能力,降低信用风险。

2、优化抵押登记手续

企业应确保抵押登记手续的合法性和规范性,避免因抵押登记不完整或不规范而导致的法律风险,企业可以委托专业的律师或评估机构协助办理抵押登记手续,确保抵押物的所有权、抵押登记等信息准确无误。

3、合理规划贷款用途和还款计划

企业应根据自身的经营需求和财务状况,合理规划贷款用途和还款计划,贷款用途应符合国家法律法规和银行的要求,确保贷款资金用于企业的正常生产经营活动,还款计划应根据企业的现金流状况和贷款期限,合理安排还款时间和还款金额,避免出现逾期还款等情况。

4、多元化融资渠道

企业不应过度依赖土地或房屋抵押贷款等单一的融资方式,应积极拓展多元化的融资渠道,企业可以通过股权融资、债券发行、内部融资等方式筹集资金,降低对抵押物的依赖程度,分散融资风险。

企业以土地或房屋做抵押贷款是一种常见的融资方式,它为企业提供了较高的融资额度、较长的贷款期限和较低的融资成本,这种融资方式也存在一定的风险,如市场风险、信用风险、法律风险和流动性风险等,企业在考虑以土地或房屋做抵押贷款时,应全面权衡其中的利弊,加强市场调研和风险评估,优化抵押登记手续,合理规划贷款用途和还款计划,多元化融资渠道,以降低融资风险,确保企业的健康发展,政府和金融机构也应加强对土地或房屋抵押贷款市场的监管,规范市场秩序,保护企业和金融机构的合法权益。