在当今的经济环境中,企业的发展离不开资金的支持,而银行贷款则是企业获取资金的重要途径之一,企业银行贷款基准利率作为衡量贷款成本的关键指标,对企业的融资决策、经营活动以及整个经济体系都有着深远的影响。

企业银行贷款基准利率的定义与作用

企业银行贷款基准利率是指中央银行公布的,商业银行等金融机构向企业发放贷款时所依据的基本利率,它是整个利率体系的核心,在金融市场中起着基础性的作用。

它为企业提供了一个参考标准,帮助企业评估贷款的成本和风险,当基准利率上升时,企业的贷款成本增加,这可能会抑制企业的贷款需求,促使企业更加谨慎地考虑融资规模和方式;反之,当基准利率下降时,企业的贷款成本降低,可能会激发企业的贷款积极性,促进企业的投资和扩张。

基准利率对金融市场的资金供求关系有着重要的调节作用,它的变动会影响商业银行等金融机构的资金成本和盈利空间,进而影响金融机构的贷款投放意愿和规模,当基准利率提高时,金融机构可能会减少贷款投放,转而寻求其他盈利渠道;当基准利率降低时,金融机构则可能会增加贷款投放,以满足企业的融资需求。

基准利率还对宏观经济政策的实施有着重要的影响,中央银行通过调整基准利率,可以实现对通货膨胀、经济增长等宏观经济目标的调控,当经济过热时,中央银行可以提高基准利率,以抑制通货膨胀和经济过热;当经济衰退时,中央银行可以降低基准利率,以刺激经济增长和就业。

我国企业银行贷款基准利率的历史变迁

我国企业银行贷款基准利率的历史可以追溯到改革开放初期,在计划经济体制下,我国的利率由国家统一制定,企业的贷款利率主要是根据国家的产业政策和资金供求关系来确定的。

随着改革开放的深入推进,我国的利率体制逐渐市场化,1993年,国务院发布了《关于金融体制改革的决定》,明确提出要建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各种利率水平的市场利率体系。

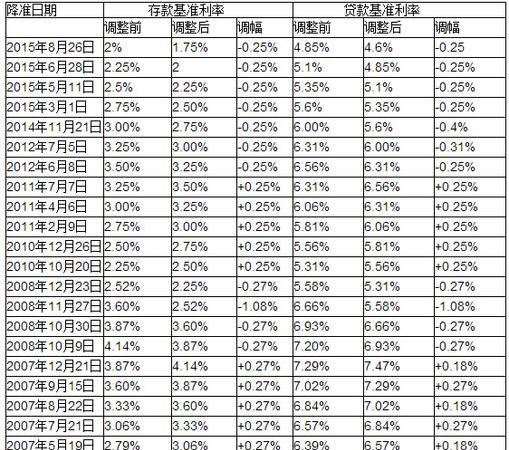

1996年,中国人民银行正式发布了企业银行贷款基准利率,标志着我国利率市场化改革迈出了重要的一步,此后,我国的企业银行贷款基准利率经历了多次调整。

在2004年之前,我国的企业银行贷款基准利率一直处于相对稳定的状态,2004年10月29日,中国人民银行决定放开商业银行贷款利率上限,实行贷款利率市场化,这一举措标志着我国利率市场化改革进入了新的阶段。

2008年国际金融危机爆发后,为了应对金融危机对我国经济的冲击,中国人民银行多次下调企业银行贷款基准利率,2008年11月27日,中国人民银行宣布下调金融机构一年期人民币存贷款基准利率各1.08个百分点,此后,中国人民银行又多次下调企业银行贷款基准利率,以刺激经济增长和促进企业融资。

2010年以来,随着我国经济的逐步复苏,为了防止通货膨胀和经济过热,中国人民银行开始逐步上调企业银行贷款基准利率,2010年10月20日,中国人民银行宣布上调金融机构一年期人民币存贷款基准利率0.25个百分点,此后,中国人民银行又多次上调企业银行贷款基准利率,以控制通货膨胀和经济过热。

我国企业银行贷款基准利率的现状与特点

目前,我国的企业银行贷款基准利率仍然是由中国人民银行公布的,根据中国人民银行的规定,我国的企业银行贷款基准利率包括贷款基础利率(LPR)和贷款市场报价利率(LPR)两种。

贷款基础利率(LPR)是指商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成,贷款市场报价利率(LPR)是指由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。

与传统的贷款利率相比,贷款基础利率(LPR)和贷款市场报价利率(LPR)具有以下特点:

市场化程度更高,贷款基础利率(LPR)和贷款市场报价利率(LPR)是由市场供求关系决定的,更加能够反映市场资金的供求状况和风险水平。

透明度更高,贷款基础利率(LPR)和贷款市场报价利率(LPR)的形成过程和报价机制更加透明,企业和金融机构可以更加清楚地了解贷款利率的形成过程和定价机制,从而更好地进行融资决策。

灵活性更高,贷款基础利率(LPR)和贷款市场报价利率(LPR)可以根据市场供求关系和风险水平的变化进行灵活调整,更加能够适应市场的变化和企业的需求。

企业银行贷款基准利率对企业的影响

企业银行贷款基准利率对企业的影响是多方面的。

它直接影响企业的贷款成本,当基准利率上升时,企业的贷款成本增加,这可能会导致企业的利润下降,甚至出现亏损,反之,当基准利率下降时,企业的贷款成本降低,这可能会导致企业的利润增加,甚至出现盈利增长。

它影响企业的融资规模和方式,当基准利率上升时,企业的贷款成本增加,这可能会导致企业减少贷款需求,转而寻求其他融资方式,如股权融资、债券融资等,反之,当基准利率下降时,企业的贷款成本降低,这可能会导致企业增加贷款需求,以满足企业的融资需求。

它影响企业的投资决策和经营活动,当基准利率上升时,企业的贷款成本增加,这可能会导致企业减少投资规模,甚至放弃一些投资项目,反之,当基准利率下降时,企业的贷款成本降低,这可能会导致企业增加投资规模,以扩大企业的生产经营规模。

企业应对企业银行贷款基准利率变化的策略

面对企业银行贷款基准利率的变化,企业可以采取以下策略来应对:

加强财务管理,企业应该加强财务管理,优化资金结构,降低资金成本,提高资金使用效率,企业应该加强对市场利率的监测和分析,及时调整融资策略,以应对市场利率的变化。

优化融资结构,企业应该优化融资结构,降低对银行贷款的依赖,增加股权融资、债券融资等多元化的融资方式,企业应该加强对融资成本的控制,选择合适的融资时机和融资方式,以降低融资成本。

加强风险管理,企业应该加强风险管理,建立健全风险管理体系,提高风险识别、评估和控制能力,企业应该加强对市场风险、信用风险、流动性风险等的监测和分析,及时采取应对措施,以降低风险损失。

企业银行贷款基准利率作为衡量贷款成本的关键指标,对企业的融资决策、经营活动以及整个经济体系都有着深远的影响,我国的企业银行贷款基准利率经历了多次调整,目前仍然是由中国人民银行公布的,面对企业银行贷款基准利率的变化,企业可以采取加强财务管理、优化融资结构、加强风险管理等策略来应对,随着我国利率市场化改革的不断推进,企业银行贷款基准利率将更加市场化、透明化和灵活化,企业应该加强对市场利率的监测和分析,及时调整融资策略,以适应市场的变化和企业的需求。