一、引言

小微企业在国民经济中占据着重要地位,是推动经济增长、促进就业、创新发展的重要力量,小微企业普遍面临着融资难、融资贵的问题,其中贷款风险是影响小微企业融资的关键因素之一,深入了解小微企业贷款风险现状,对于防范和化解金融风险、促进小微企业健康发展具有重要意义。

二、小微企业贷款风险现状

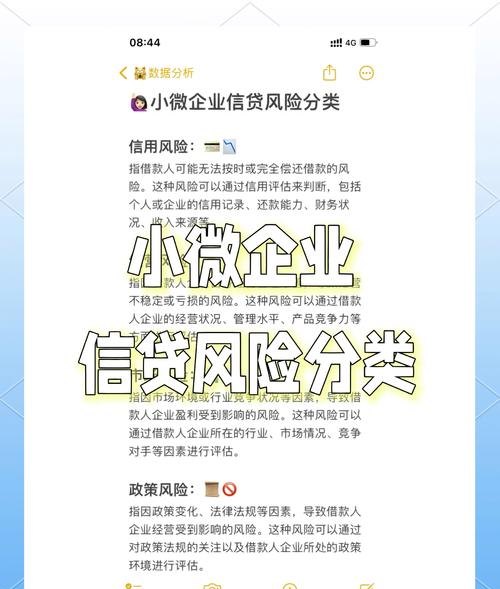

(一)信用风险

1、信用意识淡薄

部分小微企业主缺乏诚信意识,存在恶意拖欠贷款本息、逃废债务等行为,一些小微企业在经营过程中,为了追求短期利益,不惜牺牲自身信用,导致银行等金融机构对其信用评级下降,增加了贷款风险。

2、财务制度不健全

许多小微企业的财务制度不规范,财务信息不真实、不准确,一些小微企业为了少缴税或隐瞒经营状况,故意编制虚假的财务报表,这使得银行等金融机构难以准确评估其还款能力和信用状况,增加了贷款风险。

3、经营风险高

小微企业的经营稳定性较差,面临着市场竞争激烈、技术创新不足、管理水平低等诸多风险,这些风险因素可能导致小微企业经营业绩下滑,甚至出现亏损,从而影响其还款能力,增加贷款风险。

(二)市场风险

1、市场需求不稳定

小微企业的产品或服务往往集中在特定的市场领域,市场需求容易受到宏观经济环境、政策法规变化、消费者偏好等因素的影响,当市场需求发生变化时,小微企业可能面临产品滞销、订单减少等问题,从而影响其销售收入和利润,增加贷款风险。

2、价格波动风险

原材料价格、劳动力成本、产品价格等市场价格因素的波动,会对小微企业的经营成本和利润产生直接影响,当价格上涨时,小微企业的成本增加,利润可能减少;当价格下跌时,小微企业的销售收入可能下降,利润可能出现亏损,从而影响其还款能力,增加贷款风险。

3、行业竞争风险

小微企业通常处于行业竞争的劣势地位,面临着来自大型企业、同行企业等的激烈竞争,在竞争激烈的市场环境下,小微企业可能面临市场份额下降、产品价格被压低、利润空间被压缩等问题,从而影响其经营状况和还款能力,增加贷款风险。

(三)操作风险

1、贷款审批不严格

一些银行等金融机构在小微企业贷款审批过程中,存在审批流程不规范、审批标准不明确、审批人员专业素质不高、审批决策不科学等问题,这些问题可能导致银行等金融机构对小微企业的风险评估不准确,贷款审批过于宽松,从而增加贷款风险。

2、贷后管理不到位

部分银行等金融机构在小微企业贷款发放后,缺乏有效的贷后管理措施,一些银行等金融机构对小微企业的贷款资金使用情况监控不力,未能及时发现小微企业的经营风险和财务风险;一些银行等金融机构对小微企业的还款情况跟踪不及时,未能及时采取有效的催收措施,从而导致贷款逾期、坏账等风险增加。

3、抵押物评估不准确

在小微企业贷款过程中,抵押物评估是银行等金融机构控制风险的重要手段之一,一些评估机构在抵押物评估过程中,存在评估方法不科学、评估标准不统一、评估人员专业素质不高、评估报告不真实等问题,这些问题可能导致抵押物评估价值不准确,银行等金融机构的抵押物价值不足,从而增加贷款风险。

三、小微企业贷款风险的成因分析

(一)小微企业自身因素

1、规模小、实力弱

小微企业通常规模较小,资产实力相对较弱,抗风险能力较差,与大型企业相比,小微企业在市场竞争中往往处于劣势地位,面临着更大的经营风险和财务风险,这增加了其贷款风险。

2、信用记录不完整

由于小微企业成立时间较短,经营规模较小,其信用记录往往不够完整,一些小微企业在经营过程中,缺乏规范的财务管理和信用管理,导致其信用记录存在缺失或不规范的情况,这增加了银行等金融机构对其信用评估的难度,增加了贷款风险。

3、缺乏有效的担保措施

小微企业通常缺乏有效的担保措施,难以满足银行等金融机构的贷款要求,一些小微企业的抵押物价值不足,或者抵押物难以变现,这使得银行等金融机构在发放贷款时面临较大的风险。

(二)银行等金融机构因素

1、风险偏好较低

银行等金融机构作为金融市场的重要参与者,其经营目标是追求利润最大化,小微企业的贷款风险相对较高,银行等金融机构为了降低自身风险,往往倾向于将贷款资金投向风险较低的大型企业和国有企业,从而导致小微企业贷款难度加大,贷款风险增加。

2、信贷产品创新不足

目前,银行等金融机构针对小微企业的信贷产品相对较少,且产品设计不够灵活,一些信贷产品的贷款额度较低、贷款期限较短、贷款利率较高,难以满足小微企业的融资需求,一些信贷产品的审批流程繁琐,贷款发放速度较慢,也影响了小微企业的融资效率。

3、风险控制能力不足

银行等金融机构在小微企业贷款风险控制方面存在一定的不足,一些银行等金融机构缺乏完善的风险评估体系和风险管理制度,对小微企业的风险评估不够准确,风险控制措施不够有效,一些银行等金融机构的风险管理人才短缺,也影响了其风险控制能力。

(三)外部环境因素

1、法律法规不完善

目前,我国针对小微企业贷款的法律法规还不够完善,对小微企业贷款的保护力度不够,一些法律法规对小微企业的贷款担保、贷款追偿等方面的规定不够明确,这增加了银行等金融机构的贷款风险。

2、社会信用体系不健全

我国的社会信用体系还不够健全,信用信息的收集、整理、共享和应用存在一定的困难,银行等金融机构难以获取小微企业的全面信用信息,这增加了其对小微企业信用评估的难度,增加了贷款风险。

3、宏观经济环境不稳定

宏观经济环境的不稳定会对小微企业的经营状况和还款能力产生直接影响,当宏观经济环境出现波动时,小微企业可能面临市场需求下降、原材料价格上涨、劳动力成本增加等问题,从而影响其经营业绩和还款能力,增加贷款风险。

四、小微企业贷款风险的应对策略

(一)小微企业自身方面

1、加强信用建设

小微企业应加强自身信用建设,树立诚信意识,建立健全的财务管理制度和信用管理制度,如实编制财务报表,按时偿还贷款本息,积极维护自身信用记录。

2、提高经营管理水平

小微企业应加强经营管理,提高自身竞争力,加强市场调研,了解市场需求和竞争状况,优化产品结构和服务质量;加强技术创新,提高产品的科技含量和附加值;加强内部管理,提高企业的运营效率和管理水平。

3、增强风险意识

小微企业应增强风险意识,加强风险管理,建立健全的风险评估体系和风险管理制度,对企业的经营风险和财务风险进行定期评估和监控;制定合理的风险应对策略,降低风险损失。

(二)银行等金融机构方面

1、优化信贷结构

银行等金融机构应优化信贷结构,加大对小微企业的支持力度,调整信贷政策,降低小微企业贷款门槛,提高小微企业贷款额度和贷款期限;创新信贷产品,开发适合小微企业特点的信贷产品,满足小微企业的融资需求。

2、加强风险控制

银行等金融机构应加强风险控制,提高风险管理水平,建立完善的风险评估体系和风险管理制度,对小微企业的风险进行准确评估和有效控制;加强贷后管理,定期对小微企业的贷款资金使用情况和经营状况进行跟踪和监控,及时发现和化解风险。

3、加强与小微企业的合作

银行等金融机构应加强与小微企业的合作,建立长期稳定的合作关系,加强对小微企业的金融知识培训和辅导,提高小微企业的金融素养和融资能力;积极为小微企业提供金融咨询和服务,帮助小微企业解决融资过程中遇到的问题。

(三)外部环境方面

1、完善法律法规

政府应完善相关法律法规,加强对小微企业贷款的保护力度,明确小微企业贷款的担保、贷款追偿等方面的规定,为银行等金融机构提供法律保障。

2、健全社会信用体系

政府应健全社会信用体系,加强信用信息的收集、整理、共享和应用,建立小微企业信用信息数据库,为银行等金融机构提供全面的信用信息;加强对小微企业信用信息的监管,维护信用市场秩序。

3、稳定宏观经济环境

政府应稳定宏观经济环境,为小微企业的发展创造良好的外部条件,加强宏观经济调控,保持经济平稳增长;加大对小微企业的扶持力度,出台相关政策措施,减轻小微企业的负担,促进小微企业的发展。

五、结论

小微企业贷款风险现状不容乐观,存在着信用风险、市场风险、操作风险等多种风险,小微企业自身因素、银行等金融机构因素、外部环境因素等都对小微企业贷款风险产生了重要影响,为了防范和化解小微企业贷款风险,小微企业应加强自身信用建设、提高经营管理水平、增强风险意识;银行等金融机构应优化信贷结构、加强风险控制、加强与小微企业的合作;政府应完善法律法规、健全社会信用体系、稳定宏观经济环境,只有各方共同努力,才能有效防范和化解小微企业贷款风险,促进小微企业健康发展。