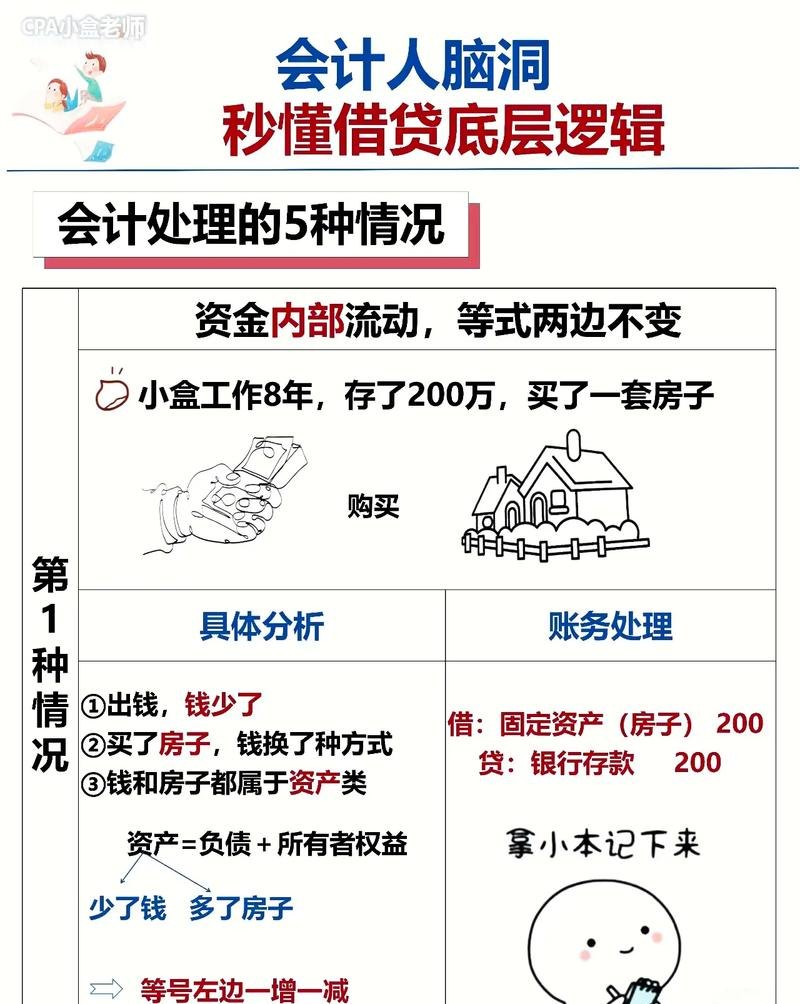

在企业的经营与发展过程中,银行贷款是一种常见的融资方式,当企业获得银行贷款时,会涉及到一系列的会计处理,其中会计分录是关键的环节,准确记录和处理银行贷款相关的会计分录,对于反映企业的财务状况、经营成果以及资金流动情况都具有重要意义。

银行贷款的取得

当企业与银行达成贷款协议并实际收到贷款时,首先要进行以下会计分录:

借:银行存款

贷:短期借款或长期借款

这里的“银行存款”科目增加,反映了企业资金的流入;而“短期借款”或“长期借款”科目则根据贷款的期限来确定,如果贷款期限在一年以内,计入“短期借款”;如果贷款期限超过一年,则计入“长期借款”。

企业向银行申请了一笔期限为三年的贷款100万元,款项已到账,则会计分录为:

借:银行存款1000000

贷:长期借款1000000

贷款利息的计提

在企业使用银行贷款期间,需要按照约定的利率计提利息,利息的计提会影响到企业的财务费用和负债。

对于短期借款,利息通常是按季或按月计提,计提利息时,会计分录为:

借:财务费用

贷:应付利息

企业每月末计提短期借款利息5000元,则会计分录为:

借:财务费用5000

贷:应付利息5000

对于长期借款,利息的计提方式与短期借款类似,但可能会更加复杂,因为长期借款的利息可能会根据不同的还款方式(如等额本息、等额本金等)进行计算。

贷款利息的支付

当企业实际支付贷款利息时,会计分录为:

借:应付利息

贷:银行存款

企业在季度末支付短期借款利息15000元(每月计提利息5000元),则会计分录为:

借:应付利息15000

贷:银行存款15000

如果企业一次性支付长期借款利息,会计分录则为:

借:长期借款——应计利息

贷:银行存款

贷款本金的偿还

当企业按照贷款协议约定偿还贷款本金时,会计分录为:

借:短期借款或长期借款

贷:银行存款

企业在贷款到期时一次性偿还长期借款本金100万元,则会计分录为:

借:长期借款1000000

贷:银行存款1000000

贷款的逾期与罚息

如果企业未能按时偿还贷款本金或利息,可能会导致贷款逾期,银行通常会对逾期贷款收取罚息。

当企业确认贷款逾期并计提罚息时,会计分录为:

借:营业外支出

贷:其他应付款——罚息

当企业实际支付罚息时,会计分录为:

借:其他应付款——罚息

贷:银行存款

银行贷款相关会计分录的影响

企业银行贷款相关会计分录的准确记录和处理,会对企业的财务报表产生重要影响。

在资产负债表中,“短期借款”或“长期借款”科目反映了企业的负债情况,其金额的变化会影响企业的资产负债率等指标。“应付利息”科目则反映了企业尚未支付的贷款利息,也会对负债情况产生影响。

在利润表中,“财务费用”科目会反映贷款利息的支出,影响企业的利润,如果企业发生罚息支出,“营业外支出”科目也会受到影响,进而影响利润。

在现金流量表中,贷款的取得会在“筹资活动产生的现金流量”中体现为现金流入,贷款本金的偿还和利息的支付会在“筹资活动产生的现金流量”中体现为现金流出。

案例分析

为了更好地理解企业银行贷款会计分录的应用,下面通过一个案例进行分析。

假设ABC公司于2023年1月1日向银行申请了一笔期限为两年、金额为500万元的贷款,年利率为6%,贷款协议规定,利息按季支付,到期一次性偿还本金。

1、2023年1月1日,取得贷款时:

借:银行存款5000000

贷:长期借款5000000

2、2023年1月31日,计提当月利息:

借:财务费用25000(5000000×6%÷12)

贷:应付利息25000

3、2023年2月28日,计提当月利息:

借:财务费用25000

贷:应付利息25000

4、2023年3月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

5、2023年3月31日,支付第一季度利息:

借:应付利息75000

贷:银行存款75000

6、2023年4月30日,计提当月利息:

借:财务费用25000

贷:应付利息25000

7、2023年5月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

8、2023年6月30日,计提当月利息:

借:财务费用25000

贷:应付利息25000

9、2023年6月30日,支付第二季度利息:

借:应付利息75000

贷:银行存款75000

10、2023年7月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

11、2023年8月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

12、2023年9月30日,计提当月利息:

借:财务费用25000

贷:应付利息25000

13、2023年9月30日,支付第三季度利息:

借:应付利息75000

贷:银行存款75000

14、2023年10月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

15、2023年11月30日,计提当月利息:

借:财务费用25000

贷:应付利息25000

16、2023年12月31日,计提当月利息:

借:财务费用25000

贷:应付利息25000

17、2023年12月31日,支付第四季度利息:

借:应付利息75000

贷:银行存款75000

18、2024年1月1日,偿还贷款本金:

借:长期借款5000000

贷:银行存款5000000

通过以上案例可以看出,企业银行贷款相关会计分录的处理需要严格按照贷款协议和会计准则的要求进行,准确记录和核算贷款的取得、利息的计提与支付、本金的偿还等环节,对于企业的财务管理和决策具有重要意义。

企业银行贷款会计分录是企业财务管理中的重要组成部分,准确记录和处理这些会计分录,不仅能够反映企业的财务状况和经营成果,还能够为企业的融资决策、资金管理等提供重要依据,在实际操作中,企业财务人员应熟悉相关的会计准则和法律法规,严格按照规定进行会计处理,确保会计信息的真实性、准确性和完整性,企业管理层也应关注银行贷款相关的会计信息,合理安排资金,防范财务风险,促进企业的健康发展。