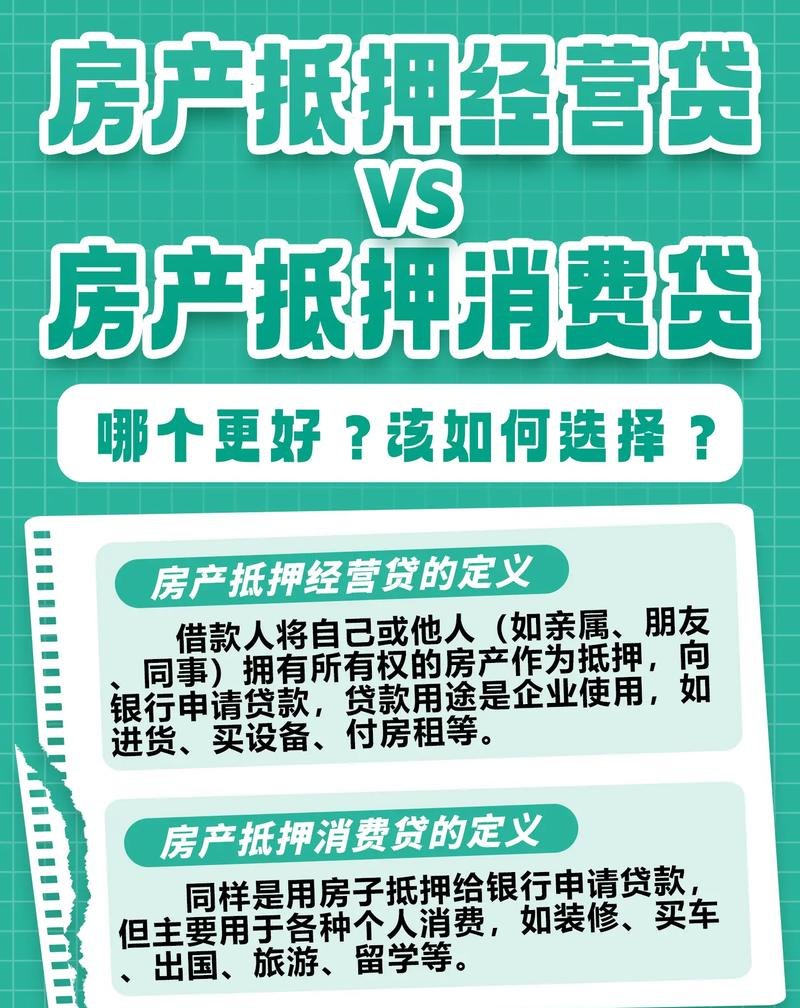

在商业领域,企业常常面临资金需求,而全款购买房产可能是一种资产配置方式,一些企业主可能会考虑将全款购买的房产作为抵押物,以获取低息贷款,这种做法是否可行以及涉及的风险和限制需要进行深入的分析。

企业全款买房后可以将其作为抵押物向银行或其他金融机构申请贷款,抵押物可以增加贷款申请的可信度,因为金融机构在贷款决策中通常更倾向于有抵押物的借款人,通过将房产作为抵押物,企业可以获得较低的贷款利率,因为抵押物降低了贷款风险。

要获得低息贷款并非易事,金融机构在审批贷款时会对抵押物进行评估,以确定其价值和可抵押性,这包括对房产的位置、市场价值、产权状况等因素的评估,如果房产的价值不足以覆盖贷款金额,或者存在产权纠纷或其他问题,贷款申请可能会被拒绝。

企业还需要满足金融机构的其他要求,如良好的信用记录、稳定的经营状况、足够的还款能力等,如果企业的信用记录不佳、经营状况不稳定或还款能力存在问题,即使有抵押物,也可能难以获得低息贷款。

贷款的具体利率和条件还会受到市场利率和金融机构政策的影响,当前的市场利率水平和金融机构的竞争情况会对贷款利率产生影响,如果市场利率较高,金融机构可能会要求更高的利率来弥补风险,不同金融机构的政策和要求也可能有所不同,企业需要进行比较和选择。

在考虑将全款购买的房产作为抵押物获得低息贷款时,企业还应该考虑以下风险和限制:

1、房产价值波动风险:房产的价值可能会随着市场变化而波动,如果房产价值下降,企业可能需要提供额外的抵押物或增加还款额以满足贷款要求。

2、还款压力:获得低息贷款并不意味着还款负担减轻,企业仍然需要按时偿还贷款本金和利息,如果还款能力不足,可能会导致逾期还款、信用记录受损甚至抵押物被处置。

3、法律和税务问题:抵押物的处置和贷款偿还过程中可能涉及法律和税务问题,企业需要了解相关法律规定和税务政策,以避免潜在的法律风险和税务责任。

4、经营风险:企业的经营状况可能会对贷款偿还产生影响,如果企业面临经营困难、市场竞争加剧或其他不利因素,可能会影响还款能力,从而导致贷款违约。

企业全款买房后可以将其作为抵押物获得低息贷款,但这需要满足一定的条件和考虑相关的风险和限制,在做出决策之前,企业应该进行充分的市场调研和财务分析,评估贷款的可行性和潜在风险,建议企业寻求专业的财务顾问或律师的意见,以确保决策的合理性和合法性。

企业也可以考虑其他融资方式,如股权融资、债券融资或与供应商协商赊账等,每种融资方式都有其特点和适用情况,企业应该根据自身的需求和情况选择最适合的融资方式。

企业在进行任何融资决策时都应该谨慎权衡利弊,确保自身的财务健康和可持续发展,合理规划资金使用,优化资产配置,提高企业的盈利能力和竞争力,才是长期发展的关键。