在企业的发展过程中,建设银行贷款是一种常见的融资方式,贷款后如何按时还款是企业需要认真对待的问题,本文将详细介绍企业建设银行贷款后的还款流程,帮助企业更好地管理贷款,确保按时还款,维护良好的信用记录。

还款方式

建设银行提供了多种还款方式,企业可以根据自身情况选择适合的方式,常见的还款方式包括:

1、等额本金还款法:每月偿还的本金相同,利息逐月减少,这种方式前期还款压力较大,但总利息支出较少。

2、等额本息还款法:每月偿还的本息之和相同,这种方式每月还款金额固定,便于企业进行财务规划。

3、一次性还本付息法:在贷款到期时一次性偿还本金和利息。

4、分期还款法:将贷款本金分期偿还,每期偿还一定的金额。

企业在选择还款方式时,应综合考虑贷款期限、利率、自身财务状况等因素,选择最适合的还款方式。

还款计划

在贷款发放后,建设银行会与企业签订还款协议,明确还款计划,还款计划通常包括以下内容:

1、还款日期:确定每月或每季度的还款日期。

2、还款金额:明确每期应偿还的本金和利息金额。

3、还款方式:如前所述,选择等额本金、等额本息、一次性还本付息或分期还款等方式。

4、逾期还款规定:说明逾期还款的罚息利率和处理方式。

企业应严格按照还款计划进行还款,确保按时足额还款,以避免产生逾期罚息和不良信用记录。

还款途径

建设银行提供了多种还款途径,企业可以根据自身需求选择合适的方式:

1、银行柜台还款:企业可以前往建设银行柜台办理还款手续,将现金或转账存入指定账户。

2、网上银行还款:企业可以登录建设银行网上银行,通过转账的方式进行还款。

3、手机银行还款:使用建设银行手机银行应用,随时随地进行还款操作。

4、自动还款:企业可以与建设银行签订自动还款协议,在还款日期前自动从指定账户中扣除还款金额。

无论选择哪种还款途径,企业都应确保在还款日前将款项足额存入指定账户,以免因还款不及时而产生逾期。

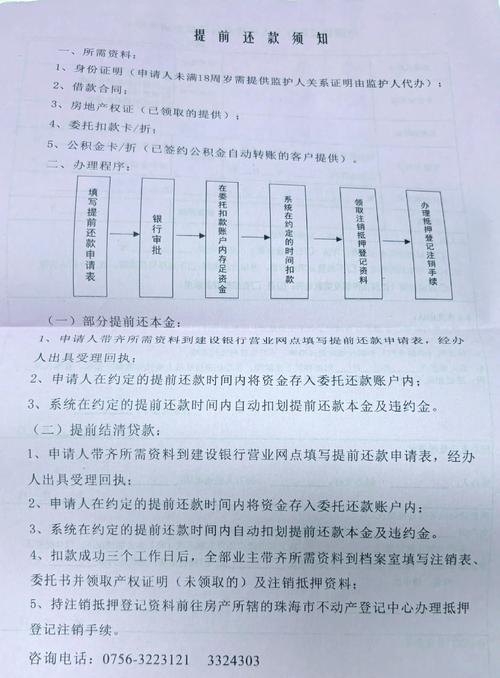

提前还款

在贷款期限内,企业如果有足够的资金,可以提前偿还部分或全部贷款,提前还款需要提前向建设银行提交申请,并按照建设银行的规定办理相关手续。

提前还款可能会产生一定的费用,如提前还款违约金等,在决定提前还款前,企业应仔细计算提前还款的成本和收益,权衡利弊后再做决定。

逾期还款

如果企业未能按时足额还款,就会产生逾期,逾期还款会对企业的信用记录产生不良影响,可能会导致以下后果:

1、加收罚息:建设银行会按照合同约定加收逾期罚息,增加企业的还款负担。

2、影响信用记录:逾期记录会被报送至人民银行征信系统,对企业的信用评级产生负面影响。

3、限制融资:逾期记录可能会导致企业在未来的融资活动中受到限制,如难以获得银行贷款、发行债券等。

4、法律诉讼:建设银行有权采取法律手段追讨逾期贷款,企业可能会面临法律诉讼和财产损失。

为避免逾期还款,企业应采取以下措施:

1、制定合理的还款计划:根据企业的财务状况和现金流情况,制定合理的还款计划,并严格执行。

2、设置提醒机制:可以通过设置手机提醒、电子邮件提醒等方式,确保在还款日前及时还款。

3、保持良好的沟通:如果企业遇到还款困难,应及时与建设银行沟通,寻求解决方案,如展期、延期还款等。

4、建立应急资金:企业应预留一定的应急资金,以应对可能的还款风险。

还款后的注意事项

在完成还款后,企业应注意以下事项:

1、索取还款凭证:向建设银行索取还款凭证,作为还款的证明。

2、核对还款记录:企业应及时核对还款记录,确保还款金额和还款日期无误。

3、关注信用记录:定期查询自己的信用记录,确保逾期记录已被删除。

4、保存相关文件:保存好与贷款相关的文件,如贷款合同、还款凭证等,以备日后查询使用。

企业建设银行贷款后的还款流程是一个重要的环节,关系到企业的信用记录和财务稳定,企业应认真了解还款方式、还款计划、还款途径等相关信息,按照约定的时间和金额按时足额还款,如果遇到还款困难,应及时与建设银行沟通,寻求解决方案,通过合理规划和管理贷款还款,企业可以维护良好的信用记录,为企业的发展提供有力的支持。