在企业发展过程中,有时会需要银行贷款来支持资金需求,许多企业主对于贷款下款的时间并不清楚,这可能会给他们的资金规划和业务运营带来困扰,本文将探讨企业在银行贷款需要多久下款的关键因素和一般流程,帮助企业更好地了解并准备贷款申请。

贷款下款时间的关键因素

1、银行政策与流程

不同银行的贷款政策和流程可能存在差异,这会直接影响贷款下款的时间,一些银行可能更注重风险评估,需要更多的时间来审核贷款申请;而其他银行可能更注重效率,下款速度较快。

2、贷款类型与金额

贷款类型和金额也会对下款时间产生影响,较简单的贷款类型(如个人消费贷款)下款速度较快,而复杂的贷款类型(如企业固定资产贷款)可能需要更长的时间来审核,较大金额的贷款通常需要更详细的审核和审批程序。

3、企业信用记录

企业的信用记录是银行评估贷款申请的重要因素之一,良好的信用记录可以增加贷款获批的机会,并缩短下款时间,反之,不良信用记录可能导致银行对风险的担忧,从而延长贷款审批时间。

4、申请材料的完整性和准确性

贷款申请所需的材料包括财务报表、企业章程、税务登记证等,如果申请材料不完整或存在错误,银行可能需要更多时间来要求补充或纠正,这会延长贷款审批的时间。

5、市场状况与经济环境

宏观经济环境和市场状况也会对贷款下款时间产生影响,在经济不稳定或政策调整时期,银行可能会更加谨慎地审批贷款,导致下款时间延长。

银行贷款的一般流程

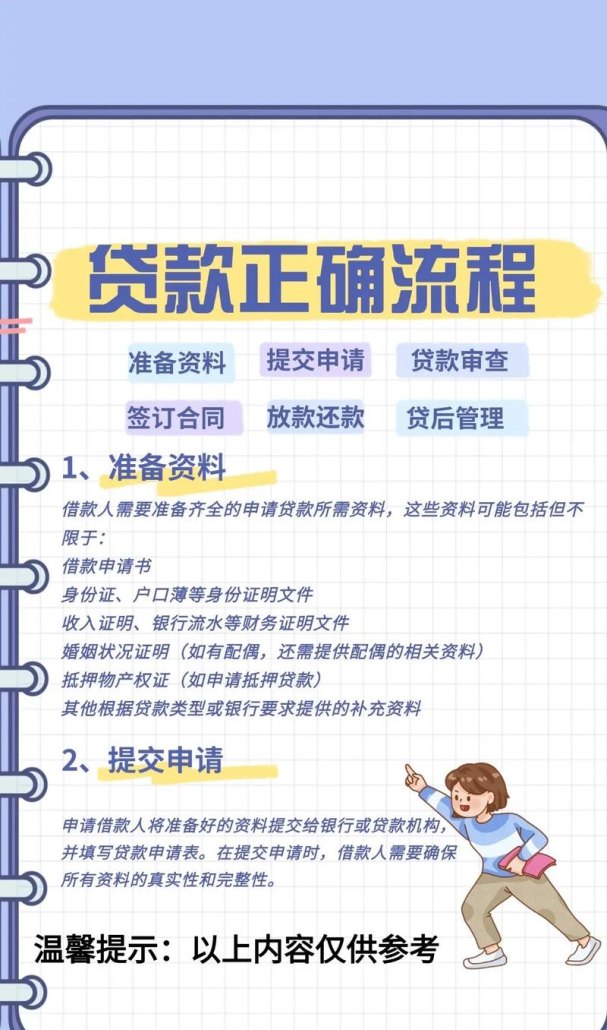

1、申请准备

企业在申请贷款前,应首先了解银行的贷款产品和要求,并准备好相关的申请材料,这包括企业的财务报表、商业计划书、信用记录等。

2、提交申请

企业将准备好的申请材料提交给银行,并填写贷款申请表,银行会对申请材料进行初步审核,确保其完整性和合规性。

3、风险评估

银行将对企业进行风险评估,包括信用评估、财务分析、还款能力评估等,这可能需要一定的时间来收集和分析相关信息。

4、审批决策

银行的审批委员会将根据风险评估结果做出审批决策,审批结果可能是批准贷款、要求补充材料或拒绝申请。

5、签订合同

如果贷款申请获得批准,企业将与银行签订贷款合同,合同中会明确贷款的金额、利率、还款方式等重要条款。

6、放款

在签订合同后,银行将按照合同约定的时间和方式将贷款放款给企业,放款的时间通常在合同签订后的几个工作日内,但具体时间仍取决于上述因素。

加快贷款下款的建议

1、提前准备

提前了解银行的贷款政策和要求,准备好完整准确的申请材料,有助于加快贷款审批的进程。

2、与银行保持良好沟通

与银行的贷款专员保持密切沟通,及时提供所需的信息,并解答他们可能提出的问题。

3、优化财务状况

保持良好的信用记录,优化企业的财务状况,提高还款能力,增加贷款获批的机会。

4、选择合适的贷款产品

根据企业的实际需求和财务状况,选择适合的贷款产品,有助于提高贷款申请的成功率。

5、关注市场动态

关注宏观经济环境和市场状况的变化,及时调整贷款申请计划。

企业在银行贷款的下款时间受到多种因素的影响,包括银行政策、贷款类型、企业信用记录等,了解这些因素并采取相应的措施,可以帮助企业加快贷款审批的进程,获得所需的资金支持,在申请贷款前,企业应充分准备,与银行保持良好沟通,并根据实际情况选择合适的贷款产品,企业也应合理规划资金需求,确保贷款的使用效益最大化。