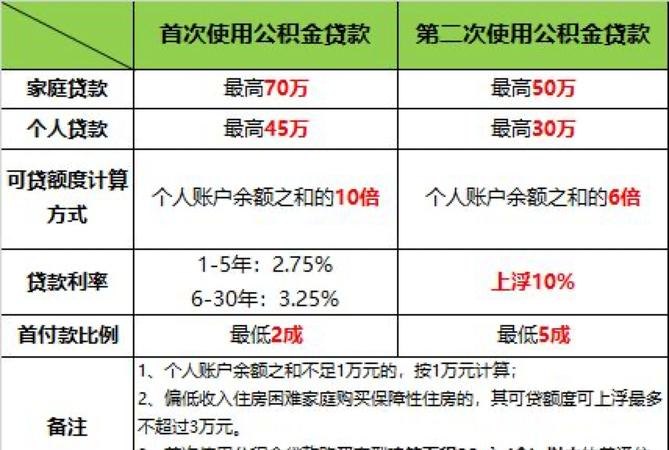

详细描述:

公积金贷款是一种低利率、长期还款的贷款方式,对于购房者来说是一种非常有吸引力的选择。在购房过程中,八十万公积金贷款三十年月供和80万公积金贷款30年月供是两个常见的问题。本文将详细解析这两种情况下的月供金额及相关要点,帮助读者更好地理解公积金贷款的特点和计算方法。

我们来看八十万公积金贷款三十年月供的计算。假设贷款利率为4.5%,贷款期限为30年。根据等额本息还款法,月供金额可以通过以下公式计算:

月供金额 = 贷款本金 × 月利率 × (1 + 月利率)^还款总期数 ÷ ((1 + 月利率)^还款总期数 - 1)

贷款本金为80万,月利率为4.5% ÷ 12 = 0.375%,还款总期数为30年 × 12个月/年 = 360期。将这些值代入公式计算,得到八十万公积金贷款三十年月供金额。

接下来,我们来看80万公积金贷款30年月供的计算。假设贷款利率和贷款期限不变,仍为4.5%和30年。同样使用上述公式计算,将贷款本金调整为80万,得到80万公积金贷款30年月供金额。

比较这两个月供金额,我们可以发现,八十万公积金贷款三十年月供和80万公积金贷款30年月供的差别在于贷款本金的不同。贷款本金越高,月供金额也会相应增加。

需要注意的是,上述计算仅仅是基于等额本息还款法的计算方法。实际情况中,还有其他因素需要考虑,如贷款利率浮动、提前还款等。在具体贷款过程中,建议咨询专业贷款机构或银行,以获取更准确的月供金额及相关信息。

公积金贷款的优势在于低利率和长期还款,这为购房者提供了更灵活的还款方式和更低的负担。但同时,也需要注意贷款额度和还款期限的选择,以确保自身经济状况和购房需求的匹配。

八十万公积金贷款三十年月供及80万公积金贷款30年月供是购房者关注的重要问题。通过详细解析月供金额的计算方法和相关要点,希望能够帮助读者更好地理解公积金贷款的特点和计算方式,为购房决策提供参考依据。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。