小微企业是国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着重要作用,由于小微企业规模较小、信用状况不佳、缺乏抵押物等原因,其获得银行贷款往往面临较大困难,本文将从小微企业和银行的角度出发,探讨小微企业和银行贷款需要具备的条件和注意事项。

一、小微企业需要具备的条件

1、良好的信用记录:银行在审批贷款时,会首先考察小微企业的信用记录,如果小微企业有不良信用记录,如逾期还款、欠税等,银行可能会拒绝贷款申请。

2、稳定的经营状况:银行希望小微企业有稳定的经营状况,能够按时还款,小微企业需要有清晰的财务报表和良好的盈利能力,以证明其有能力按时还款。

3、合理的贷款用途:银行会对小微企业的贷款用途进行审核,确保贷款用于合法、合理的经营活动,如果贷款用途不合理,银行可能会拒绝贷款申请。

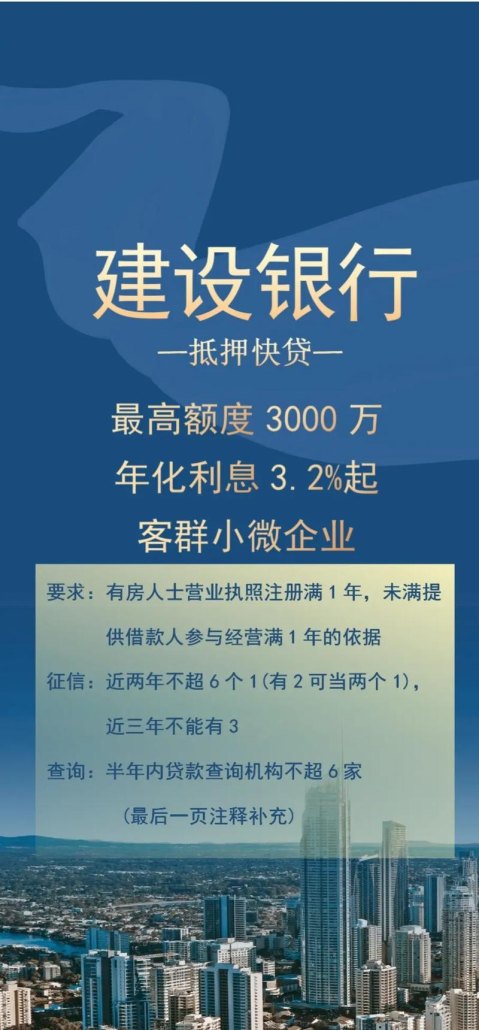

4、充足的抵押物:由于小微企业缺乏抵押物,银行可能会要求其提供其他担保方式,如保证、抵押、质押等,小微企业需要有足够的抵押物或其他担保方式,以降低银行的风险。

5、良好的还款意愿和能力:小微企业需要有良好的还款意愿和能力,能够按时还款,银行会通过考察小微企业的财务状况、经营状况、信用记录等方面,评估其还款能力和意愿。

二、银行需要具备的条件

1、风险管理能力:银行需要具备较强的风险管理能力,能够识别和评估小微企业的信用风险、市场风险、操作风险等,银行需要建立完善的风险管理体系,包括风险评估模型、风险管理制度、风险预警机制等,以降低贷款风险。

2、良好的信誉和品牌形象:银行需要具备良好的信誉和品牌形象,能够吸引优质客户,银行需要通过提高服务质量、降低贷款利率、加强与客户的沟通等方式,提高客户满意度和忠诚度。

3、完善的金融产品和服务:银行需要提供完善的金融产品和服务,满足小微企业的多样化需求,银行需要根据小微企业的特点和需求,开发适合小微企业的金融产品,如小微企业贷款、供应链金融、贸易融资等。

4、高效的审批流程:银行需要建立高效的审批流程,提高审批效率,银行需要简化审批流程,减少审批环节,提高审批速度,以满足小微企业的融资需求。

5、良好的客户关系管理:银行需要建立良好的客户关系管理体系,加强与小微企业的沟通和合作,银行需要及时了解小微企业的需求和意见,提供个性化的金融服务,提高客户满意度和忠诚度。

三、小微企业和银行贷款需要注意的事项

1、了解银行贷款政策:小微企业在申请贷款前,需要了解银行的贷款政策,包括贷款额度、贷款利率、贷款期限、还款方式等,小微企业需要根据自身的实际情况,选择适合自己的贷款产品。

2、提供真实有效的资料:小微企业在申请贷款时,需要提供真实有效的资料,包括财务报表、营业执照、税务登记证、组织机构代码证等,小微企业需要确保提供的资料真实、准确、完整,否则可能会导致贷款申请被拒绝。

3、合理规划贷款用途:小微企业在申请贷款时,需要合理规划贷款用途,确保贷款用于合法、合理的经营活动,小微企业需要避免将贷款用于高风险投资或非法活动,否则可能会面临法律风险。

4、注意贷款利率和还款方式:小微企业在申请贷款时,需要注意贷款利率和还款方式,小微企业需要根据自身的实际情况,选择合适的贷款利率和还款方式,以降低融资成本和还款压力。

5、保持良好的信用记录:小微企业在经营过程中,需要保持良好的信用记录,按时还款、遵守合同约定等,小微企业需要避免出现逾期还款、欠税等不良信用记录,否则可能会影响其未来的融资能力。

小微企业和银行贷款需要具备一定的条件和注意事项,小微企业需要具备良好的信用记录、稳定的经营状况、合理的贷款用途、充足的抵押物和良好的还款意愿和能力;银行需要具备风险管理能力、良好的信誉和品牌形象、完善的金融产品和服务、高效的审批流程和良好的客户关系管理,小微企业和银行在贷款过程中,需要了解银行贷款政策、提供真实有效的资料、合理规划贷款用途、注意贷款利率和还款方式、保持良好的信用记录等,只有双方共同努力,才能实现小微企业和银行的共赢。