在当今经济环境中,中小企业在推动经济增长、创造就业机会和促进创新方面发挥着重要作用,由于中小企业普遍面临资金短缺的问题,银行贷款成为了它们获取资金的重要途径之一,了解银行贷款审批的基本流程对于中小企业来说至关重要,这不仅可以帮助它们更好地准备申请贷款,还可以提高贷款申请的成功率,本文将详细介绍中小企业银行贷款审批的基本流程。

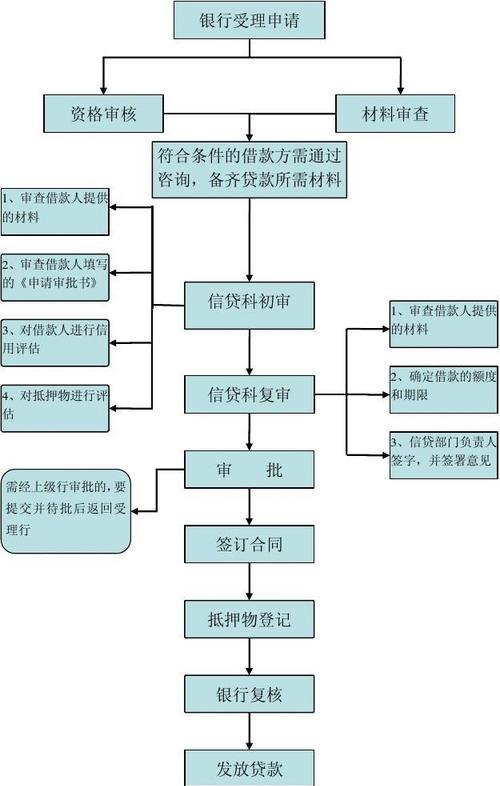

贷款申请

中小企业向银行提交贷款申请是整个贷款审批流程的第一步,在申请贷款时,企业需要提供详细的财务信息、商业计划、市场分析等资料,以证明其还款能力和商业前景,企业还需要提供相关的担保物或担保人,以增加贷款的安全性。

贷款调查

银行收到贷款申请后,会对企业进行详细的调查,这包括对企业的财务状况、信用记录、经营状况、市场前景等方面进行评估,银行可能会要求企业提供更多的财务报表、审计报告、纳税证明等资料,以核实其财务状况和还款能力,银行还会对企业的管理层、股东、主要客户等进行访谈,以了解企业的经营情况和未来发展规划。

风险评估

银行会对企业的贷款申请进行风险评估,以确定是否批准贷款,风险评估主要包括以下几个方面:

1、信用风险评估:银行会评估企业的信用记录和还款能力,以确定其是否有能力按时还款。

2、市场风险评估:银行会评估企业所处行业的市场前景和竞争状况,以确定其是否有能力在市场上生存和发展。

3、操作风险评估:银行会评估企业的内部控制制度和风险管理能力,以确定其是否有能力有效地管理贷款风险。

贷款审批

银行会根据风险评估的结果,决定是否批准贷款申请,如果银行批准贷款申请,会与企业签订贷款合同,并确定贷款的利率、期限、还款方式等细节,如果银行拒绝贷款申请,会向企业说明拒绝的原因,并提供改进建议。

贷款发放

银行在批准贷款申请后,会将贷款发放给企业,贷款发放的方式通常有两种:一种是直接将贷款发放到企业的银行账户中,另一种是将贷款发放到企业指定的供应商或客户的账户中。

贷后管理

银行在贷款发放后,会对企业进行贷后管理,以确保企业按时还款,贷后管理主要包括以下几个方面:

1、监控企业的财务状况:银行会定期监控企业的财务状况,以确保其还款能力。

2、监控企业的经营状况:银行会定期监控企业的经营状况,以确保其市场前景和竞争能力。

3、监控企业的还款情况:银行会定期监控企业的还款情况,以确保其按时还款。

4、风险管理:银行会根据企业的还款情况和市场变化,及时调整贷款风险评估,以确保贷款的安全性。

贷款回收

银行在贷款到期后,会向企业收回贷款本金和利息,如果企业无法按时还款,银行会采取法律手段追讨贷款。

是中小企业银行贷款审批的基本流程,需要注意的是,不同的银行可能会有不同的贷款审批流程和要求,企业在申请贷款前,应该了解银行的具体要求,并准备好相关的资料和担保物,企业在申请贷款时,应该诚实守信,提供真实的财务信息和商业计划,以提高贷款申请的成功率。