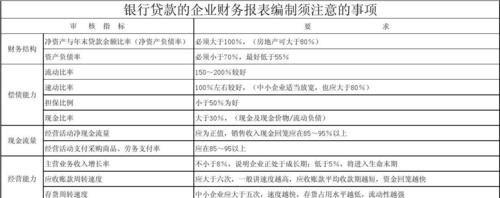

在企业向银行贷款的过程中,会计报表是银行评估企业财务状况和信用风险的重要依据,一份准确、清晰的会计报表能够帮助银行更好地了解企业的经营情况,从而做出合理的贷款决策,本文将为您介绍企业向银行贷款用会计报表的制作方法,希望对您有所帮助。

会计报表的种类

企业向银行贷款通常需要提供以下几种会计报表:

1、资产负债表:反映企业在某一特定日期的财务状况,包括资产、负债和所有者权益。

2、利润表:反映企业在一定会计期间的经营成果,包括收入、费用和利润。

3、现金流量表:反映企业在一定会计期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动产生的现金流量。

4、所有者权益变动表:反映企业所有者权益在一定会计期间内的增减变动情况。

会计报表的编制要求

1、真实性:会计报表所反映的信息必须真实可靠,不得有虚假记载。

2、准确性:会计报表的编制必须遵循会计准则和相关法规,确保数据的准确性。

3、完整性:会计报表应当包括所有与企业财务状况和经营成果相关的信息,不得遗漏重要项目。

4、及时性:会计报表应当及时编制,以便银行能够及时了解企业的财务状况。

资产负债表的编制

资产负债表是反映企业在某一特定日期财务状况的报表,以下是资产负债表的编制步骤:

1、列出资产项目:资产包括流动资产和非流动资产,流动资产包括现金、银行存款、应收账款、存货等;非流动资产包括固定资产、无形资产、长期投资等。

2、列出负债项目:负债包括流动负债和非流动负债,流动负债包括短期借款、应付账款、应付职工薪酬等;非流动负债包括长期借款、应付债券、长期应付款等。

3、列出所有者权益项目:所有者权益包括实收资本、资本公积、盈余公积、未分配利润等。

4、计算资产总额、负债总额和所有者权益总额:将资产项目、负债项目和所有者权益项目的金额相加,得到资产总额、负债总额和所有者权益总额。

5、编制资产负债表:根据上述步骤,编制资产负债表。

利润表的编制

利润表是反映企业在一定会计期间经营成果的报表,以下是利润表的编制步骤:

1、列出收入项目:收入包括主营业务收入、其他业务收入等。

2、列出费用项目:费用包括主营业务成本、营业税金及附加、销售费用、管理费用、财务费用等。

3、计算利润总额:将收入项目减去费用项目,得到利润总额。

4、计算净利润:利润总额减去所得税费用,得到净利润。

5、编制利润表:根据上述步骤,编制利润表。

现金流量表的编制

现金流量表是反映企业在一定会计期间内现金流入和流出情况的报表,以下是现金流量表的编制步骤:

1、经营活动产生的现金流量:

- 销售商品、提供劳务收到的现金:根据主营业务收入和其他业务收入的金额,加上应收账款的期初 余额减去应收账款的期末余额,得到销售商品、提供劳务收到的现金。

- 收到的税费返还:根据营业税金及附加的金额,得到收到的税费返还。

- 收到其他与经营活动有关的现金:根据其他业务收入的金额,得到收到其他与经营活动有关的现金。

- 购买商品、接受劳务支付的现金:根据主营业务成本和其他业务成本的金额,加上应付账款的期初 余额减去应付账款的期末余额,得到购买商品、接受劳务支付的现金。

- 支付给职工以及为职工支付的现金:根据应付职工薪酬的金额,得到支付给职工以及为职工支付的现金。

- 支付的各项税费:根据营业税金及附加的金额,加上所得税费用的金额,得到支付的各项税费。

- 支付其他与经营活动有关的现金:根据其他业务支出的金额,得到支付其他与经营活动有关的现金。

2、投资活动产生的现金流量:

- 收回投资收到的现金:根据投资收益的金额,得到收回投资收到的现金。

- 取得投资收益收到的现金:根据投资收益的金额,得到取得投资收益收到的现金。

- 处置固定资产、无形资产和其他长期资产收回的现金净额:根据固定资产清理、无形资产处置和其他长期资产处置的金额,得到处置固定资产、无形资产和其他长期资产收回的现金净额。

- 处置子公司及其他营业单位收到的现金净额:根据处置子公司及其他营业单位的金额,得到处置子公司及其他营业单位收到的现金净额。

- 收到其他与投资活动有关的现金:根据其他投资收益的金额,得到收到其他与投资活动有关的现金。

- 购建固定资产、无形资产和其他长期资产支付的现金:根据固定资产、无形资产和其他长期资产的金额,加上在建工程的金额,得到购建固定资产、无形资产和其他长期资产支付的现金。

- 投资支付的现金:根据长期股权投资、持有至到期投资和可供出售金融资产的金额,得到投资支付的现金。

- 取得子公司及其他营业单位支付的现金净额:根据取得子公司及其他营业单位的金额,得到取得子公司及其他营业单位支付的现金净额。

- 支付其他与投资活动有关的现金:根据其他投资支出的金额,得到支付其他与投资活动有关的现金。

3、筹资活动产生的现金流量:

- 吸收投资收到的现金:根据实收资本或股本的金额,得到吸收投资收到的现金。

- 取得借款收到的现金:根据短期借款和长期借款的金额,得到取得借款收到的现金。

- 收到其他与筹资活动有关的现金:根据其他筹资收益的金额,得到收到其他与筹资活动有关的现金。

- 偿还债务支付的现金:根据短期借款和长期借款的金额,得到偿还债务支付的现金。

- 分配股利、利润或偿付利息支付的现金:根据应付股利、应付利息的金额,得到分配股利、利润或偿付利息支付的现金。

- 支付其他与筹资活动有关的现金:根据其他筹资支出的金额,得到支付其他与筹资活动有关的现金。

4、汇率变动对现金及现金等价物的影响:根据汇率变动的金额,得到汇率变动对现金及现金等价物的影响。

5、现金及现金等价物净增加额:将经营活动产生的现金流量净额、投资活动产生的现金流量净额和筹资活动产生的现金流量净额相加,得到现金及现金等价物净增加额。

6、期末现金及现金等价物余额:将期初 现金及现金等价物余额加上现金及现金等价物净增加额,得到期末现金及现金等价物余额。

7、编制现金流量表:根据上述步骤,编制现金流量表。

所有者权益变动表的编制

所有者权益变动表是反映企业所有者权益在一定会计期间内增减变动情况的报表,以下是所有者权益变动表的编制步骤:

1、列出所有者权益项目:所有者权益包括实收资本、资本公积、盈余公积、未分配利润等。

2、计算本年增减变动额:根据实收资本、资本公积、盈余公积和未分配利润的期初 余额和期末余额,计算本年增减变动额。

3、编制所有者权益变动表:根据上述步骤,编制所有者权益变动表。

注意事项

1、会计报表的编制应当遵循会计准则和相关法规的规定,不得随意调整会计政策和会计估计。

2、企业应当定期对会计报表进行审计,以确保其真实性和准确性。

3、企业在向银行贷款时,应当提供真实、完整的会计报表,不得提供虚假信息。

4、银行在审查企业的会计报表时,应当关注报表的真实性、准确性和完整性,同时还应当关注企业的财务状况、经营成果和现金流量等方面的情况。

企业向银行贷款用会计报表的制作是一个重要的环节,需要企业认真对待,通过准确、清晰地编制会计报表,企业可以向银行展示其良好的财务状况和信用状况,从而提高贷款申请的成功率。