小微企业是国民经济的重要组成部分,在促进增长、增加就业、推动创新等方面发挥着重要作用,由于小微企业规模较小、信用状况不稳定、缺乏抵押物等原因,其获得银行贷款的难度较大,小微企业在申请银行贷款时,需要了解相关的政策和流程,以提高贷款申请的成功率,本文将介绍小微企业银行贷款需要了解的相关内容。

一、小微企业的定义

小微企业是指在中华人民共和国境内依法设立,依法从事非国家禁止、限制的生产经营活动的企业,包括个体工商户、个人独资企业、合伙企业、农民专业合作社等,小微企业的特点是规模较小、资金实力较弱、经营风险较高,但具有较强的创新能力和发展潜力。

二、小微企业银行贷款的政策

1、国家政策

国家为了支持小微企业的发展,出台了一系列的政策措施,包括税收优惠、财政补贴、贷款贴息等,小微企业可以通过了解相关政策,享受政策优惠,降低融资成本。

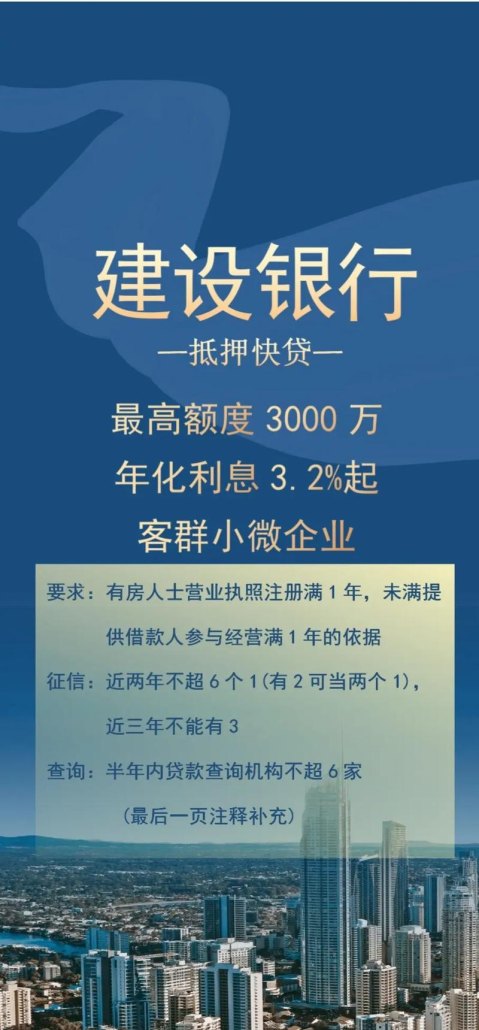

2、银行政策

不同的银行对小微企业的贷款政策也有所不同,小微企业可以通过了解银行的贷款政策,选择适合自己的银行和贷款产品,银行对小微企业的贷款政策包括贷款额度、贷款利率、贷款期限、还款方式等方面。

三、小微企业银行贷款的流程

1、贷款申请

小微企业需要向银行提交贷款申请,并提供相关的资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、银行对账单等。

2、贷款调查

银行会对小微企业的信用状况、经营状况、还款能力等进行调查,以评估贷款的风险。

3、贷款审批

银行会根据调查结果,对小微企业的贷款申请进行审批,审批通过后,银行会与小微企业签订贷款合同,并发放贷款。

4、贷款使用

小微企业需要按照贷款合同的约定,使用贷款资金,并按时还款。

5、贷款监控

银行会对小微企业的贷款使用情况进行监控,以确保贷款资金的安全和合规使用。

四、小微企业银行贷款需要了解的内容

1、企业信用状况

小微企业的信用状况是银行评估贷款风险的重要因素之一,小微企业需要了解自己的信用状况,包括企业信用评级、企业信用记录等,如果企业信用状况良好,银行会更容易批准贷款申请。

2、企业经营状况

小微企业的经营状况是银行评估贷款风险的另一个重要因素,小微企业需要了解自己的经营状况,包括企业的盈利能力、偿债能力、发展前景等,如果企业经营状况良好,银行会更容易批准贷款申请。

3、企业财务状况

小微企业的财务状况是银行评估贷款风险的重要依据之一,小微企业需要了解自己的财务状况,包括资产负债表、利润表、现金流量表等,如果企业财务状况良好,银行会更容易批准贷款申请。

4、贷款额度和期限

小微企业需要了解银行提供的贷款额度和期限,贷款额度是指银行愿意向小微企业提供的最高贷款金额,贷款期限是指小微企业需要在多长时间内还清贷款,小微企业需要根据自己的实际需求和还款能力,选择合适的贷款额度和期限。

5、贷款利率

小微企业需要了解银行提供的贷款利率,贷款利率是指小微企业需要支付的利息费用,是银行贷款的主要收入来源之一,小微企业需要根据自己的实际需求和还款能力,选择合适的贷款利率。

6、还款方式

小微企业需要了解银行提供的还款方式,还款方式是指小微企业需要按照什么样的方式和期限来偿还贷款本金和利息,小微企业需要根据自己的实际需求和还款能力,选择合适的还款方式。

7、担保方式

小微企业需要了解银行提供的担保方式,担保方式是指小微企业为了降低贷款风险,需要提供的抵押物或保证人,小微企业需要根据自己的实际需求和还款能力,选择合适的担保方式。

8、贷款手续和费用

小微企业需要了解银行提供的贷款手续和费用,贷款手续是指小微企业在申请贷款时需要提供的相关资料和文件,贷款费用是指小微企业在申请贷款时需要支付的相关费用,包括评估费、担保费、保险费等,小微企业需要根据自己的实际需求和还款能力,选择合适的贷款手续和费用。

五、小微企业银行贷款的注意事项

1、提前了解银行政策

小微企业在申请银行贷款前,需要提前了解银行的贷款政策,包括贷款额度、贷款利率、贷款期限、还款方式等方面,不同的银行对小微企业的贷款政策也有所不同,小微企业需要根据自己的实际需求和还款能力,选择合适的银行和贷款产品。

2、提供真实资料

小微企业在申请银行贷款时,需要提供真实的资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、银行对账单等,如果小微企业提供虚假资料,银行会拒绝贷款申请,甚至会追究小微企业的法律责任。

3、合理规划贷款用途

小微企业在申请银行贷款时,需要合理规划贷款用途,确保贷款资金用于企业的生产经营活动,如果小微企业将贷款资金用于非法活动,银行会拒绝贷款申请,甚至会追究小微企业的法律责任。

4、按时还款

小微企业在获得银行贷款后,需要按时还款,确保贷款资金的安全和合规使用,如果小微企业不能按时还款,银行会采取法律手段追讨贷款,甚至会影响小微企业的信用记录。

5、注意贷款风险

小微企业在申请银行贷款时,需要注意贷款风险,确保贷款资金的安全和合规使用,如果小微企业不能有效控制贷款风险,可能会导致企业破产清算,甚至会影响小微企业的信用记录。

六、结论

小微企业是国民经济的重要组成部分,在促进增长、增加就业、推动创新等方面发挥着重要作用,由于小微企业规模较小、信用状况不稳定、缺乏抵押物等原因,其获得银行贷款的难度较大,小微企业在申请银行贷款时,需要了解相关的政策和流程,以提高贷款申请的成功率,小微企业还需要注意企业信用状况、经营状况、财务状况等方面的问题,合理规划贷款用途,按时还款,注意贷款风险,确保贷款资金的安全和合规使用。