在企业发展过程中,融资是一个重要的环节,银行贷款作为常见的融资方式之一,为企业提供了资金支持,帮助其实现扩张、投资和运营等目标,了解银行贷款的流程对于企业来说至关重要,本文将详细介绍企业融资银行贷款的流程。

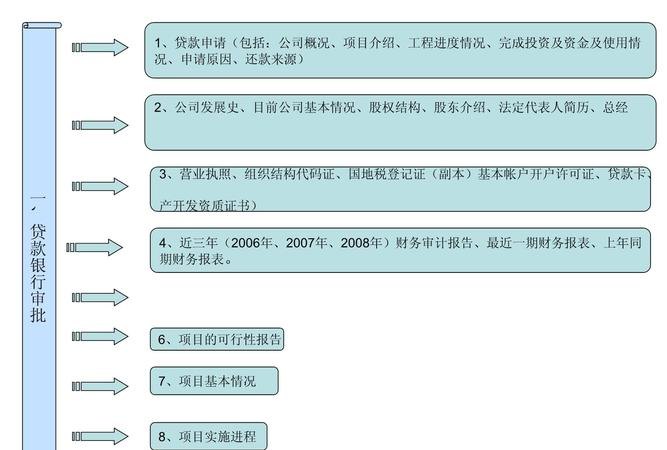

贷款申请

1、企业准备

在申请贷款之前,企业需要进行充分的准备工作,这包括评估自身的财务状况、制定合理的融资计划、准备相关的财务报表和文件等。

2、选择银行

企业可以根据自身需求和银行的政策,选择合适的银行进行贷款申请,在选择银行时,可以考虑银行的信誉、贷款额度、利率、还款方式等因素。

3、填写申请表

企业需要填写银行的贷款申请表,提供详细的企业信息、贷款用途、还款计划等,申请表的填写应准确无误,确保提供的信息真实可靠。

贷款评估

1、银行初审

银行会对企业的贷款申请进行初审,主要审核企业的基本信息、财务状况、信用记录等,初审通过后,银行会要求企业提供进一步的资料和文件。

2、信用评估

银行会对企业的信用状况进行评估,包括企业的信用评级、历史还款记录、经营稳定性等,信用评估是银行决定是否批准贷款的重要依据。

3、财务分析

银行会对企业的财务报表进行详细分析,评估企业的盈利能力、偿债能力、资金流动性等,财务分析结果将影响贷款额度和利率的确定。

4、项目评估

如果贷款用途涉及特定项目,银行还会对项目进行评估,包括项目的可行性、市场前景、风险评估等。

贷款审批

1、内部审批

银行内部会对贷款申请进行审批,包括风险管理部门、信贷审批委员会等,审批过程中,会综合考虑各项评估结果和银行的政策规定。

2、上级审批

如果贷款金额较大或涉及复杂情况,银行可能会向上级机构或董事会进行审批。

3、最终决策

经过内部审批和上级审批后,银行将做出最终的贷款决策,如果贷款申请获得批准,银行将与企业签订贷款合同。

签订合同

1、贷款合同

银行与企业将签订正式的贷款合同,明确双方的权利和义务、贷款金额、利率、还款方式、期限等条款,企业应仔细阅读合同条款,确保理解并同意其中的内容。

2、担保措施

如果银行认为有必要,可能会要求企业提供担保措施,如抵押物、质押物、保证人等,企业应根据银行的要求,提供相应的担保。

3、保险要求

某些贷款可能需要企业购买保险,以保障银行的权益,企业应按照银行的要求购买相应的保险。

贷款发放

1、资金划拨

银行将按照贷款合同的约定,将贷款资金划拨到企业指定的账户,企业应及时核对账户余额,确保资金到账。

2、提款手续

企业在需要使用贷款资金时,应按照银行的要求办理提款手续,提款手续包括填写提款申请书、提供相关文件等。

贷款使用和监控

1、贷款使用

企业应按照贷款合同的约定使用贷款资金,不得挪作他用,银行可能会对贷款资金的使用进行监控,确保资金用于约定的用途。

2、还款计划

企业应根据贷款合同的还款计划,按时足额偿还贷款本金和利息,还款方式可以是等额本金还款、等额本息还款、按月付息到期还本等。

3、财务报表报送

企业应按照银行的要求,定期报送财务报表,以便银行了解企业的经营状况和还款能力。

4、监控和预警

银行会对企业的经营状况和还款情况进行监控,一旦发现异常情况,如经营恶化、财务指标异常等,银行可能会采取相应的措施,如提前收回贷款、追加担保等。

贷款偿还

1、按时还款

企业应按照还款计划按时足额偿还贷款本金和利息,如果逾期还款,将产生逾期利息和滞纳金,并可能影响企业的信用记录。

2、提前还款

企业在贷款期限内,如果有足够的资金,可以提前偿还部分或全部贷款,提前还款通常需要支付一定的违约金,但可以减少利息支出。

3、贷款展期

如果企业无法按时偿还贷款,可以向银行申请贷款展期,贷款展期需要经过银行的批准,并可能需要支付一定的展期费用。

贷款结清

1、还清贷款

当企业按照贷款合同的约定,全额偿还贷款本金和利息后,银行将办理贷款结清手续,解除担保措施,并将相关文件交还企业。

2、注销登记

如果企业提供了抵押物或质押物,在贷款结清后,企业需要办理抵押物或质押物的注销登记手续,取回抵押物或质押物的所有权。

企业融资银行贷款流程是一个复杂而严谨的过程,需要企业和银行的密切合作和配合,企业应提前做好准备,了解银行的贷款政策和要求,提供真实、准确的信息,并按照贷款合同的约定使用和偿还贷款,银行则应根据企业的信用状况和项目情况,进行全面的评估和审批,确保贷款的安全和效益,通过合理的融资和贷款管理,企业可以获得所需的资金支持,实现更好的发展。

仅供参考,具体的贷款流程可能因银行和地区的不同而有所差异,在实际操作中,企业应咨询专业的金融顾问或银行工作人员,以获取准确的信息和指导。