在当今经济环境中,小微企业面临着许多挑战,其中之一就是资金问题,为了满足企业的资金需求,抵押贷款成为了一种常见的融资方式,本文将详细介绍小微企业企业抵押贷款的办理流程和注意事项,帮助小微企业更好地了解和利用这种融资方式。

小微企业企业抵押贷款的定义和特点

小微企业企业抵押贷款是指企业将其拥有的固定资产(如房产、土地、机器设备等)作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,小微企业企业抵押贷款的特点包括:

1、抵押物价值高:小微企业通常拥有一定价值的固定资产,这些资产可以作为抵押物,增加贷款的安全性。

2、贷款额度高:由于抵押物的价值较高,小微企业可以获得相对较高额度的贷款,满足企业的资金需求。

3、贷款利率低:相比其他融资方式,小微企业企业抵押贷款的贷款利率通常较低,有助于降低企业的融资成本。

4、还款方式灵活:小微企业可以根据自身的经营情况和财务状况,选择适合自己的还款方式,如等额本金还款、等额本息还款等。

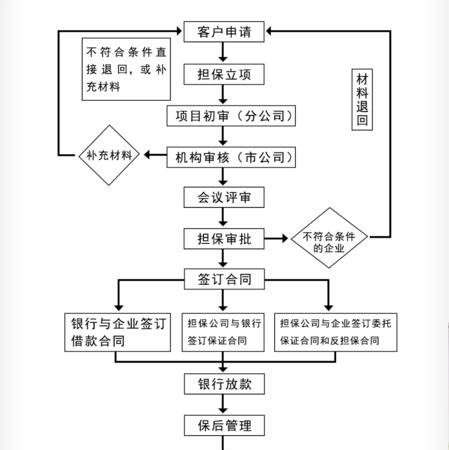

小微企业企业抵押贷款的办理流程

1、准备资料:小微企业在办理抵押贷款前,需要准备以下资料:

- 企业营业执照、组织机构代码证、税务登记证等基本证件。

- 企业章程、验资报告、财务报表等财务资料。

- 抵押物的产权证明、评估报告等相关资料。

- 企业法定代表人、股东、实际控制人的身份证明、婚姻状况证明等个人资料。

- 企业近三年的纳税记录、水电费缴纳记录等相关证明。

- 银行要求的其他资料。

2、选择银行:小微企业在准备好资料后,需要选择一家合适的银行进行贷款申请,选择银行时,需要考虑以下因素:

- 银行的信誉和实力:选择信誉良好、实力雄厚的银行,可以提高贷款申请的成功率。

- 贷款利率:不同银行的贷款利率可能存在差异,小微企业需要选择利率较低的银行。

- 还款方式:不同银行的还款方式可能存在差异,小微企业需要选择适合自己的还款方式。

- 服务质量:选择服务质量好的银行,可以提高贷款申请的效率和体验。

3、填写申请表:小微企业在选择好银行后,需要填写银行的贷款申请表,并提交相关资料,申请表中需要填写企业的基本信息、贷款用途、抵押物信息、还款计划等内容。

4、银行审核:银行收到小微企业的贷款申请表和相关资料后,会进行审核,审核的内容包括企业的信用状况、抵押物的价值、还款能力等,审核通过后,银行会与小微企业签订贷款合同。

5、办理抵押登记:小微企业在与银行签订贷款合同后,需要办理抵押物的抵押登记手续,抵押登记手续需要在当地的房地产管理部门或土地管理部门办理,办理抵押登记手续时,小微企业需要提供抵押物的产权证明、评估报告、贷款合同等相关资料。

6、放款:小微企业在办理完抵押登记手续后,银行会将贷款发放给小微企业,贷款发放后,小微企业需要按照贷款合同的约定按时还款。

小微企业企业抵押贷款的注意事项

1、抵押物的价值:小微企业在办理抵押贷款时,需要注意抵押物的价值,抵押物的价值越高,贷款的安全性就越高,小微企业可以通过评估机构对抵押物进行评估,了解抵押物的价值。

2、贷款利率:小微企业在办理抵押贷款时,需要注意贷款利率,贷款利率越低,企业的融资成本就越低,小微企业可以通过比较不同银行的贷款利率,选择利率较低的银行。

3、还款方式:小微企业在办理抵押贷款时,需要注意还款方式,还款方式越灵活,企业的还款压力就越小,小微企业可以根据自身的经营情况和财务状况,选择适合自己的还款方式。

4、抵押物的处置:小微企业在办理抵押贷款时,需要注意抵押物的处置,如果企业不能按时还款,银行有权处置抵押物,小微企业需要了解抵押物的处置程序和法律规定,避免不必要的损失。

5、信用记录:小微企业在办理抵押贷款时,需要注意自身的信用记录,良好的信用记录可以提高贷款申请的成功率,降低贷款利率,小微企业需要保持良好的信用记录,按时还款,避免逾期。

6、合同条款:小微企业在办理抵押贷款时,需要仔细阅读贷款合同的条款,合同条款包括贷款金额、贷款利率、还款方式、抵押物的处置等内容,小微企业需要了解合同条款的含义和法律后果,避免不必要的纠纷。

小微企业企业抵押贷款是一种常见的融资方式,可以帮助小微企业解决资金问题,小微企业在办理抵押贷款时,需要准备好相关资料,选择合适的银行,注意抵押物的价值、贷款利率、还款方式等因素,了解抵押物的处置程序和法律规定,保持良好的信用记录,仔细阅读贷款合同的条款,通过合理的规划和管理,小微企业可以有效地利用抵押贷款,为企业的发展提供资金支持。