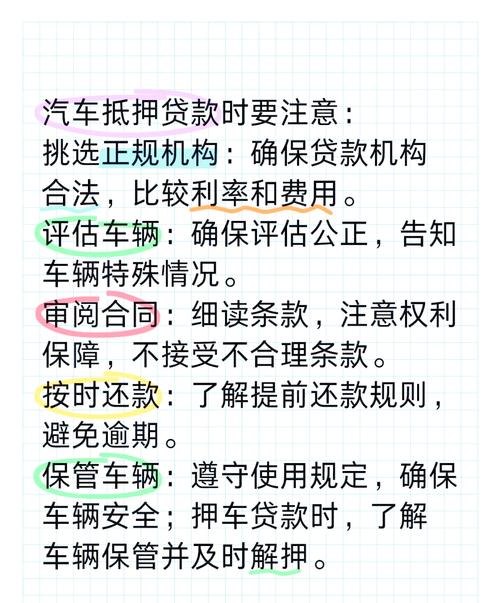

存货抵押贷款是一种常见的融资方式,企业可以将其存货作为抵押物,向银行或其他金融机构申请贷款,存货抵押贷款并非没有要求,企业在申请贷款前需要了解相关的要求和注意事项,以确保贷款申请的顺利进行。

企业存货抵押贷款的要求

1、存货的价值

存货的价值是决定贷款额度的重要因素,银行或金融机构通常会对存货进行评估,以确定其市场价值,存货的价值可以通过多种方式评估,包括市场比较法、成本法、收益法等,企业需要确保其存货的价值足够高,以满足贷款额度的要求。

2、存货的质量和流动性

存货的质量和流动性也会影响贷款额度,质量好、流动性强的存货更容易获得较高的贷款额度,银行或金融机构通常会要求企业提供存货的详细清单和质量检测报告,以评估存货的质量和流动性。

3、企业的信用状况

企业的信用状况是决定是否能够获得贷款的关键因素之一,银行或金融机构会对企业的信用记录、财务状况、经营历史等进行评估,以确定其信用风险,企业需要保持良好的信用记录,包括按时还款、遵守合同等,以提高获得贷款的机会。

4、存货的保险

存货的保险是保障银行或金融机构利益的重要措施,企业需要为存货购买足够的保险,以确保在抵押物发生损失时能够得到赔偿,保险金额通常应覆盖抵押物的价值,以防止银行或金融机构的损失。

5、贷款用途

贷款用途也是银行或金融机构考虑的因素之一,企业需要明确说明贷款的用途,并确保贷款用途符合法律法规和银行的规定,贷款用途通常应与企业的经营活动相关,以提高贷款的安全性和可偿还性。

6、还款能力

企业的还款能力是决定贷款是否能够按时偿还的关键因素,银行或金融机构会对企业的财务状况、经营历史、市场前景等进行评估,以确定其还款能力,企业需要提供详细的财务报表和经营计划,以证明其有能力按时偿还贷款。

7、其他要求

除了上述要求外,银行或金融机构还可能要求企业提供其他文件和资料,如企业章程、税务登记证、组织机构代码证等,企业需要按照银行或金融机构的要求提供相关文件和资料,以确保贷款申请的顺利进行。

企业存货抵押贷款的注意事项

1、了解贷款条款和利率

在申请贷款前,企业需要仔细了解贷款条款和利率,贷款条款包括贷款金额、贷款期限、还款方式、利率等,企业需要根据自身的实际情况选择合适的贷款条款,并确保能够按时偿还贷款。

2、注意抵押物的保管和保险

抵押物的保管和保险是保障银行或金融机构利益的重要措施,企业需要确保抵押物的安全,防止抵押物被盗、损坏或灭失,企业需要按照银行或金融机构的要求购买足够的保险,以确保在抵押物发生损失时能够得到赔偿。

3、合理规划贷款用途

企业需要合理规划贷款用途,确保贷款用途符合法律法规和银行的规定,贷款用途通常应与企业的经营活动相关,以提高贷款的安全性和可偿还性,企业需要避免将贷款用于高风险的投资或经营活动,以防止贷款无法按时偿还。

4、注意还款期限和还款计划

企业需要注意还款期限和还款计划,确保按时偿还贷款,企业可以根据自身的财务状况和经营情况制定合理的还款计划,并在还款期限内按时偿还贷款,如果企业无法按时偿还贷款,应及时与银行或金融机构沟通,寻求解决方案。

5、定期评估抵押物的价值

抵押物的价值可能会随着市场变化而发生变化,企业需要定期评估抵押物的价值,以确保抵押物的价值足够覆盖贷款余额,如果抵押物的价值下降,企业需要及时采取措施,如增加抵押物、提前偿还贷款等,以保障银行或金融机构的利益。

6、注意抵押物的处置

如果企业无法按时偿还贷款,银行或金融机构有权处置抵押物以收回贷款,企业需要了解抵押物的处置程序和规定,并在贷款期间保持抵押物的完好和可处置性。

7、寻求专业的财务和法律建议

企业在申请存货抵押贷款时,可能会遇到一些复杂的财务和法律问题,企业可以寻求专业的财务和法律建议,以确保贷款申请的顺利进行和自身的合法权益得到保障。

企业存货抵押贷款是一种常见的融资方式,但企业在申请贷款前需要了解相关的要求和注意事项,以确保贷款申请的顺利进行和自身的合法权益得到保障,企业需要认真评估自身的信用状况、存货价值和经营状况,选择合适的贷款机构,并按照贷款机构的要求提供相关文件和资料,企业需要注意抵押物的保管和保险,合理规划贷款用途,注意还款期限和还款计划,定期评估抵押物的价值,注意抵押物的处置,并寻求专业的财务和法律建议。