在当今经济环境中,民营企业面临着各种资金需求,抵押贷款成为了一种常见的融资方式,许多民营企业主对于抵押贷款的相关问题并不了解,这可能会影响他们的决策和融资计划,本文将深入探讨民营企业抵押贷款的相关问题,帮助民营企业主更好地了解这一融资方式。

民营企业抵押贷款的定义和特点

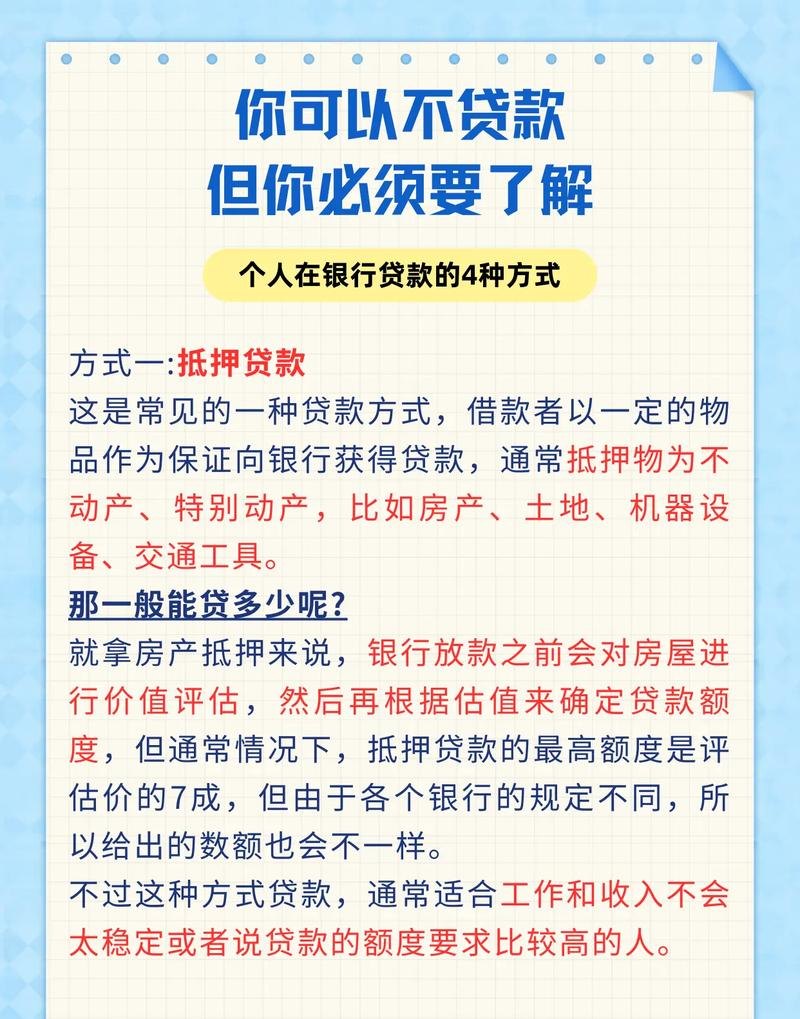

民营企业抵押贷款是指民营企业将其拥有的固定资产或流动资产作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,抵押物可以是房产、土地、机器设备、存货等。

民营企业抵押贷款的特点主要包括以下几个方面:

1、资金规模较大:抵押贷款通常可以获得较大额度的资金支持,有助于民营企业满足其资金需求。

2、利率相对较低:由于抵押物的存在降低了金融机构的风险,因此抵押贷款的利率相对较低,有助于民营企业降低融资成本。

3、还款方式灵活:民营企业可以根据自身的财务状况选择合适的还款方式,如等额本金还款、等额本息还款等。

4、期限较长:抵押贷款的期限通常较长,有助于民营企业分散还款压力。

民营企业抵押贷款的申请条件

民营企业申请抵押贷款需要满足以下条件:

1、企业信用良好:企业的信用记录是银行或其他金融机构评估其还款能力的重要依据,民营企业需要保持良好的信用记录,避免逾期还款、欠税等不良行为。

2、抵押物价值充足:抵押物的价值需要足够覆盖贷款金额,以降低金融机构的风险,企业需要对抵押物进行评估,确保其价值充足。

3、经营状况良好:企业的经营状况是银行或其他金融机构评估其还款能力的重要依据,企业需要保持良好的经营状况,包括稳定的收入、合理的成本控制、良好的市场前景等。

4、财务状况健康:企业的财务状况是银行或其他金融机构评估其还款能力的重要依据,企业需要保持健康的财务状况,包括合理的资产负债率、稳定的现金流等。

民营企业抵押贷款的申请流程

民营企业申请抵押贷款的流程通常包括以下几个步骤:

1、准备资料:企业需要准备相关的资料,如企业营业执照、组织机构代码证、税务登记证、财务报表、抵押物评估报告等。

2、选择银行或其他金融机构:企业需要选择合适的银行或其他金融机构,了解其抵押贷款产品的特点和要求。

3、提交申请:企业需要向银行或其他金融机构提交抵押贷款申请,并提供相关的资料。

4、银行或其他金融机构审核:银行或其他金融机构会对企业的申请进行审核,包括企业信用记录、抵押物价值、经营状况、财务状况等方面。

5、签订合同:如果企业的申请通过审核,银行或其他金融机构会与企业签订抵押贷款合同,并约定相关的贷款金额、利率、还款方式、期限等。

6、办理抵押登记:企业需要办理抵押物的抵押登记手续,将抵押物的所有权转移给银行或其他金融机构。

7、放款:银行或其他金融机构会按照合同约定的时间和方式将贷款放款给企业。

民营企业抵押贷款的注意事项

民营企业在申请抵押贷款时需要注意以下事项:

1、合理评估抵押物价值:企业需要对抵押物进行合理评估,确保其价值充足覆盖贷款金额,如果抵押物价值不足,企业可能需要提供其他抵押物或增加担保人。

2、注意贷款利率和还款方式:企业需要注意贷款利率和还款方式,选择合适的贷款产品,如果贷款利率过高或还款方式不合理,可能会增加企业的融资成本和还款压力。

3、注意贷款期限和还款计划:企业需要注意贷款期限和还款计划,合理安排资金,避免逾期还款或欠税等不良行为。

4、注意抵押物的管理和维护:企业需要注意抵押物的管理和维护,确保抵押物的价值不受损失,如果抵押物发生损坏或贬值,企业可能需要及时采取措施,如修复或重新评估抵押物价值。

5、注意合同条款和法律风险:企业需要仔细阅读抵押贷款合同条款,了解合同中的权利和义务,避免出现法律风险,如果企业对合同条款有疑问,可以咨询专业律师。

民营企业抵押贷款是一种常见的融资方式,可以帮助民营企业满足其资金需求,民营企业在申请抵押贷款时需要满足一定的条件,如企业信用良好、抵押物价值充足、经营状况良好、财务状况健康等,企业在申请抵押贷款时需要注意合理评估抵押物价值、注意贷款利率和还款方式、注意贷款期限和还款计划、注意抵押物的管理和维护、注意合同条款和法律风险等事项,通过合理规划和谨慎操作,民营企业可以更好地利用抵押贷款这一融资方式,实现企业的发展和壮大。