在企业的日常运营中,营运资金是至关重要的,它包括企业用于日常运营的现金、存货、应收账款等流动资产,以及应付账款、短期借款等流动负债,准确测算企业的营运资金需求对于企业的财务管理和融资决策具有重要意义,本文将介绍企业营运资金的测算方法,并探讨如何根据测算结果确定贷款需求。

企业营运资金的定义和构成

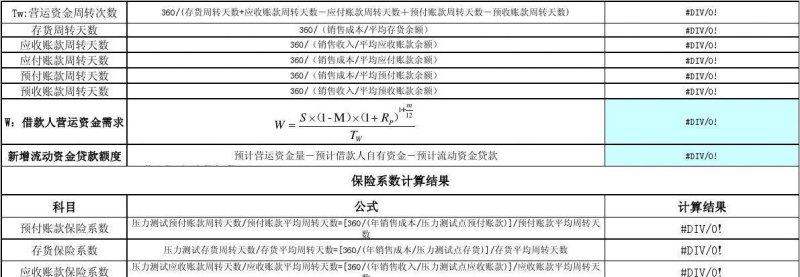

营运资金是指企业在日常经营活动中可以自由支配的资金,它是企业维持正常运营所必需的资金,营运资金的构成主要包括以下几个方面:

1、现金:包括企业库存现金和银行存款。

2、存货:企业用于销售或生产过程中的原材料、半成品和成品等。

3、应收账款:企业销售商品或提供服务后尚未收回的款项。

4、应付账款:企业购买原材料或接受服务后尚未支付的款项。

5、短期借款:企业一年内需要偿还的借款。

企业营运资金的测算方法

1、直接法

直接法是根据企业的财务报表数据直接计算营运资金的方法,具体步骤如下:

- 计算流动资产:将现金、存货、应收账款等项目相加。

- 计算流动负债:将应付账款、短期借款等项目相加。

- 计算营运资金需求:流动资产减去流动负债。

2、因素分析法

因素分析法是通过分析影响营运资金的因素来预测营运资金需求的方法,常用的因素包括销售额、存货周转率、应收账款周转率等,具体步骤如下:

- 确定影响营运资金的因素。

- 分析各因素与营运资金的关系。

- 根据历史数据或行业平均水平确定各因素的变动率。

- 计算营运资金需求的变动额。

- 将变动额与基期营运资金相加得到预测期的营运资金需求。

3、比例法

比例法是根据企业历史数据或行业平均数据,确定流动资产与销售收入、流动负债与销售收入等比例关系,然后根据预测的销售收入计算营运资金需求的方法,具体步骤如下:

- 确定流动资产与销售收入的比例。

- 确定流动负债与销售收入的比例。

- 根据预测的销售收入计算流动资产和流动负债的预测值。

- 计算营运资金需求的预测值。

根据测算结果确定贷款需求

在测算出企业的营运资金需求后,企业可以根据自身的情况和融资需求来确定贷款需求,以下是一些需要考虑的因素:

1、企业的资金状况

企业的资金状况包括自有资金、未使用的授信额度、留存收益等,如果企业有足够的自有资金和未使用的授信额度,可以减少贷款需求。

2、企业的发展阶段

企业的发展阶段不同,对营运资金的需求也不同,在企业的初创期和扩张期,可能需要更多的营运资金来支持业务的发展。

3、企业的融资成本

不同的融资方式具有不同的成本,企业需要综合考虑融资成本和贷款期限等因素来确定最优的融资方案。

4、企业的信用状况

企业的信用状况是影响贷款审批和利率的重要因素,良好的信用状况可以提高企业获得贷款的可能性和降低融资成本。

准确测算企业的营运资金需求对于企业的财务管理和融资决策具有重要意义,企业可以通过直接法、因素分析法或比例法等方法来测算营运资金需求,并根据测算结果确定贷款需求,在确定贷款需求时,企业需要综合考虑自身的资金状况、发展阶段、融资成本和信用状况等因素,选择最优的融资方案,企业还需要密切关注市场变化和经营风险,及时调整营运资金管理策略,以保证企业的正常运营和发展。