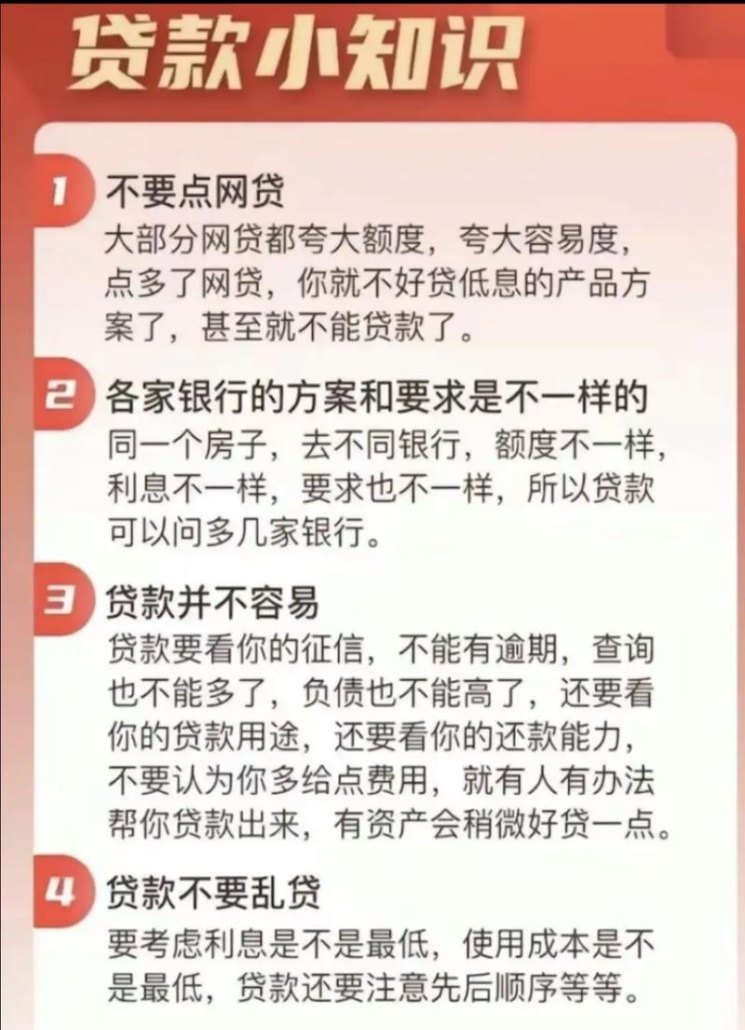

在当今商业环境中,小企业的发展离不开资金的支持,银行贷款是小企业获取资金的常见途径之一,对于许多小企业主来说,银行贷款的相关知识和流程可能较为复杂,为了帮助小企业主更好地了解银行贷款,本文将解答一些常见的问题。

一、小企业银行贷款的类型

1、传统贷款:这是最常见的贷款类型,银行根据企业的信用状况、财务状况和还款能力等因素,提供一定金额的贷款。

2、供应链贷款:这种贷款通常与企业的供应链相关,银行可能会为企业提供贷款,以支持其与供应商的交易。

3、项目贷款:适用于企业进行特定项目的融资,如房地产开发、基础设施建设等。

4、知识产权贷款:以企业的知识产权为抵押物的贷款,适用于拥有专利、商标、版权等知识产权的企业。

5、贸易融资:包括信用证融资、保理、押汇等,主要用于解决企业在贸易过程中的资金需求。

二、申请银行贷款的条件

1、企业资质:包括企业的注册时间、经营范围、行业地位等。

2、信用记录:企业的信用记录良好,无不良信用记录。

3、财务状况:企业的财务报表应清晰、准确,具备一定的盈利能力和偿债能力。

4、还款来源:银行会考察企业的还款来源,确保贷款能够按时偿还。

5、担保措施:企业可能需要提供抵押物、担保人或其他担保方式。

三、申请银行贷款的流程

1、准备资料:企业需要准备相关的财务报表、营业执照、税务登记证、组织机构代码证等资料。

2、选择银行:根据企业的需求和银行的政策,选择合适的银行。

3、提交申请:填写贷款申请表,并将准备好的资料提交给银行。

4、银行审核:银行会对企业的资料进行审核,包括信用评估、财务分析等。

5、签订合同:审核通过后,企业与银行签订贷款合同。

6、放款:银行按照合同约定的方式将贷款发放给企业。

四、银行贷款的利率和期限

1、利率:银行贷款的利率通常根据市场情况和企业的信用状况而定,信用良好的企业可以获得较低的利率。

2、期限:贷款期限根据企业的需求和还款能力来确定,常见的期限有短期贷款(1 年以内)、中期贷款(1-5 年)和长期贷款(5 年以上)。

五、如何提高贷款申请的成功率

1、优化财务报表:确保财务报表准确、清晰,展示企业良好的盈利能力和偿债能力。

2、提供充足的担保:如有必要,可以提供抵押物、担保人或其他担保方式,增加贷款的安全性。

3、增强信用记录:保持良好的信用记录,按时还款,避免逾期和违约。

4、制定合理的还款计划:根据企业的现金流情况,制定合理的还款计划,确保按时还款。

5、与银行建立良好的关系:与银行保持良好的沟通,及时提供所需的资料,提高银行对企业的信任度。

六、注意事项

1、了解贷款条款:在签订贷款合同前,仔细阅读合同条款,确保理解并同意其中的所有内容。

2、避免过度借贷:根据企业的实际需求和还款能力,合理确定贷款金额,避免过度借贷导致财务风险。

3、注意利率变化:贷款利率可能会随市场情况而变化,关注利率走势,以便及时调整还款计划。

4、按时还款:严格按照贷款合同约定的还款计划按时还款,避免逾期和违约,以免影响企业的信用记录。

5、合理规划资金使用:将贷款资金用于企业的生产经营活动,提高资金使用效率,确保贷款的有效使用。

小企业申请银行贷款需要了解相关的知识和流程,并做好充分的准备,在申请贷款过程中,要提供真实、准确的资料,与银行保持良好的沟通,以提高贷款申请的成功率,要合理规划资金使用,确保按时还款,维护企业的良好信用记录,希望本文对小企业主在申请银行贷款时有所帮助。