一、引言

在企业融资过程中,质押贷款和信用贷款是两种常见的贷款方式,虽然它们都是为了满足企业的资金需求,但在贷款条件、风险承担和利率等方面存在着明显的区别,本文将详细探讨企业质押贷款和信用贷款的区别,帮助企业更好地理解和选择适合自身需求的贷款方式。

二、企业质押贷款

(一)定义和特点

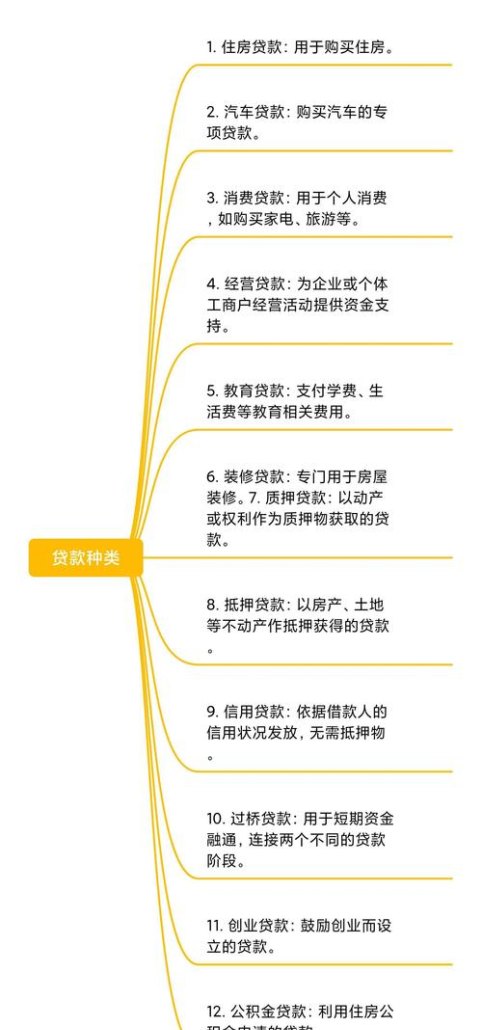

企业质押贷款是指企业将其拥有的动产或不动产作为抵押物,向银行或其他金融机构申请贷款,这种贷款方式的特点是:

1、以抵押物作为还款保障,降低了银行的风险。

2、贷款额度通常较高,能够满足企业较大的资金需求。

3、贷款利率相对较低,因为抵押物降低了银行的风险。

4、贷款期限较长,有利于企业进行长期投资和项目建设。

(二)申请条件

1、企业必须拥有合法的抵押物,如房产、车辆、存货等。

2、抵押物必须具有较高的价值和流动性,便于银行进行评估和处置。

3、企业的信用记录良好,没有不良信用记录。

4、企业的财务状况良好,有稳定的盈利能力和还款能力。

(三)操作流程

1、企业向银行或其他金融机构提出贷款申请,并提交相关的财务报表和抵押物评估报告。

2、银行或其他金融机构对企业的信用记录、财务状况和抵押物进行评估和审核。

3、银行或其他金融机构与企业签订贷款合同,并办理抵押物的抵押登记手续。

4、银行或其他金融机构按照合同约定向企业发放贷款。

三、企业信用贷款

(一)定义和特点

企业信用贷款是指银行或其他金融机构根据企业的信用状况,向企业提供的无需抵押物的贷款,这种贷款方式的特点是:

1、无需抵押物,减轻了企业的财务负担。

2、贷款额度相对较低,通常不能满足企业较大的资金需求。

3、贷款利率相对较高,因为银行承担了更高的风险。

4、贷款期限较短,通常用于短期资金周转。

(二)申请条件

1、企业的信用记录良好,没有不良信用记录。

2、企业的盈利能力和还款能力较强,有稳定的现金流。

3、企业的财务状况良好,有健全的财务管理制度。

4、企业的行业前景良好,具有较高的发展潜力。

(三)操作流程

1、企业向银行或其他金融机构提出贷款申请,并提交相关的财务报表和信用报告。

2、银行或其他金融机构对企业的信用记录、盈利能力和还款能力进行评估和审核。

3、银行或其他金融机构根据审核结果,确定贷款额度和利率,并与企业签订贷款合同。

4、银行或其他金融机构按照合同约定向企业发放贷款。

四、企业质押贷款与信用贷款的区别

(一)抵押物与信用评估

企业质押贷款需要提供抵押物作为还款保障,银行会对抵押物进行评估,以确定其价值和可变现性,而企业信用贷款则主要依赖于企业的信用评估,银行会对企业的信用记录、盈利能力、还款能力等进行综合评估。

(二)贷款额度与利率

由于企业质押贷款有抵押物作为保障,银行的风险较低,因此可以提供较高的贷款额度,并给予较低的利率,而企业信用贷款的风险较高,银行需要承担更多的风险,因此贷款额度相对较低,利率也相对较高。

(三)贷款期限与还款方式

企业质押贷款的贷款期限通常较长,还款方式也较为灵活,可以根据企业的实际情况选择等额本金、等额本息等还款方式,而企业信用贷款的贷款期限较短,还款方式也较为单一,通常为等额本金或等额本息还款方式。

(四)操作流程与审批时间

企业质押贷款的操作流程相对较为复杂,需要进行抵押物的评估、抵押登记等手续,审批时间也较长,而企业信用贷款的操作流程相对较为简单,审批时间也较短。

五、结论

企业质押贷款和信用贷款在贷款条件、风险承担和利率等方面存在着明显的区别,企业在选择贷款方式时,应根据自身的实际情况和需求,综合考虑各种因素,选择适合自己的贷款方式,如果企业有足够的抵押物,可以考虑申请企业质押贷款,以获得较低的利率和较高的贷款额度;如果企业信用记录良好,盈利能力和还款能力较强,可以考虑申请企业信用贷款,以减轻财务负担,企业在申请贷款时,应提前做好准备,提供真实、准确的财务报表和信用报告,以提高贷款申请的成功率。