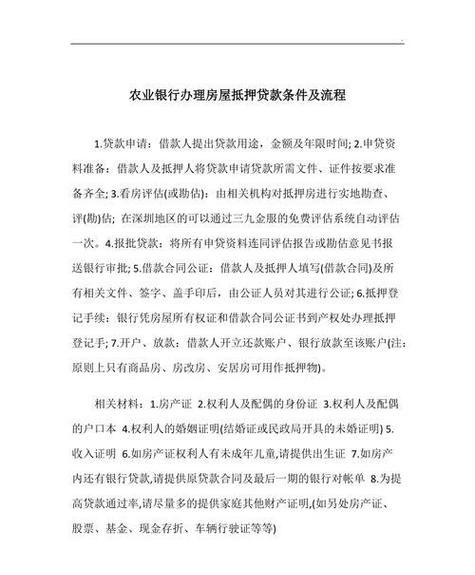

在企业融资过程中,厂房抵押贷款是一种常见的方式,对于一些企业来说,缺乏银行流水可能会成为获得贷款的阻碍,银行通常要求借款人提供稳定的银行流水,以证明其有能力按时偿还贷款,对于一些企业来说,可能由于各种原因,如业务刚起步、个体经营等,没有完整的银行流水记录,当企业面临这种情况时,该如何解决呢?本文将探讨一些可行的解决方案。

了解银行要求

在开始寻找解决方案之前,企业首先需要了解银行对贷款申请的具体要求,不同银行可能有不同的政策和审批标准,银行会关注以下几个方面:

1、收入来源:银行希望借款人有稳定的收入来源来支持贷款偿还。

2、还款能力:银行会评估借款人的还款能力,包括收入、资产等。

3、财务状况:银行会审查借款人的财务报表,以了解其财务健康状况。

4、担保措施:银行可能要求提供其他担保措施,如抵押物或担保人。

了解银行的要求将帮助企业有针对性地寻找解决方案,并提高贷款申请的成功率。

提供其他财务证明

虽然银行流水是重要的财务证明之一,但企业可以提供其他财务文件来证明其收入和还款能力,以下是一些可能被银行接受的替代证明:

1、税务报表:企业的税务报表可以反映其收入情况,如果企业有稳定的税务记录,可以提供最近几年的税务报表。

2、财务审计报告:经过审计的财务报表更具可信度,可以证明企业的财务状况和收入情况。

3、合同和订单:企业与客户签订的合同和订单可以证明其业务的稳定性和收入来源。

4、水电费账单:一些银行可能接受水电费账单作为收入证明的一部分。

5、其他收入证明:如果企业有其他稳定的收入来源,如租金收入、投资收益等,可以提供相关证明文件。

通过提供这些替代证明,企业可以向银行展示其收入和还款能力,增加贷款申请的可信度。

寻求担保或联保

如果企业缺乏足够的财务证明来获得贷款,可以考虑寻求担保或联保,以下是一些常见的担保方式:

1、抵押物:企业可以提供有价值的抵押物,如房产、车辆等,作为贷款的担保,银行会根据抵押物的价值来确定贷款额度。

2、担保人:企业可以寻找信誉良好的个人或企业作为担保人,承担连带还款责任,担保人的信用状况和财务实力将对贷款申请产生影响。

3、联保:如果企业有多个成员,可以组成联保小组,共同承担贷款责任,联保可以增加企业的信用度,但每个成员都需要对贷款承担连带责任。

通过提供担保或联保,银行可以降低风险,增加贷款批准的可能性。

优化财务状况

即使没有完整的银行流水记录,企业也可以通过优化财务状况来提高贷款申请的成功率,以下是一些建议:

1、建立良好的信用记录:企业可以通过按时支付账单、信用卡还款等方式建立良好的信用记录。

2、增加收入来源:企业可以考虑扩大业务、开拓新市场或增加产品线,以增加收入来源。

3、优化财务报表:企业可以请专业的财务顾问帮助优化财务报表,使其更具可读性和可信度。

4、改善现金流:企业可以采取措施改善现金流,如提前收款、优化库存管理等。

通过优化财务状况,企业可以向银行展示其良好的经营能力和还款意愿。

与银行沟通和协商

与银行进行沟通和协商是解决问题的关键步骤,企业可以与银行的客户经理或信贷专员进行面对面的会谈,解释缺乏银行流水的原因,并提出解决方案,以下是一些与银行沟通的建议:

1、诚实透明:企业应该诚实地向银行说明情况,避免隐瞒信息或提供虚假文件。

2、提供详细的商业计划:企业可以向银行提供详细的商业计划,包括业务发展前景、市场分析等,以证明其未来的还款能力。

3、寻求个性化解决方案:银行可能会根据企业的具体情况提供个性化的解决方案,如调整贷款额度、期限或利率等。

4、建立长期合作关系:企业可以与银行建立长期的合作关系,通过在银行开设账户、办理其他业务等方式增加与银行的互动。

与银行进行良好的沟通和协商可以增加贷款申请成功的机会,并建立起长期的合作关系。

寻求专业帮助

如果企业对贷款申请过程感到困惑或不确定,可以寻求专业帮助,以下是一些可以提供帮助的专业人士:

1、财务顾问:财务顾问可以帮助企业评估财务状况、制定商业计划,并提供贷款申请的指导。

2、律师:律师可以帮助企业了解贷款合同的条款和法律风险,并提供法律咨询。

3、会计师:会计师可以帮助企业优化财务报表、提供税务筹划建议,并协助审计工作。

寻求专业帮助可以使企业在贷款申请过程中更加顺利,并获得专业的建议和支持。

企业厂房抵押贷款没银行流水并不意味着无法获得贷款,通过了解银行要求、提供其他财务证明、寻求担保或联保、优化财务状况、与银行沟通和协商以及寻求专业帮助,企业可以找到合适的解决方案,重要的是要诚实地向银行说明情况,并展示企业的还款能力和良好的经营前景,与银行建立良好的合作关系将有助于企业在未来获得更多的融资机会,在贷款申请过程中,企业应该保持耐心和积极的态度,不断努力提高自身的信用度和财务实力。