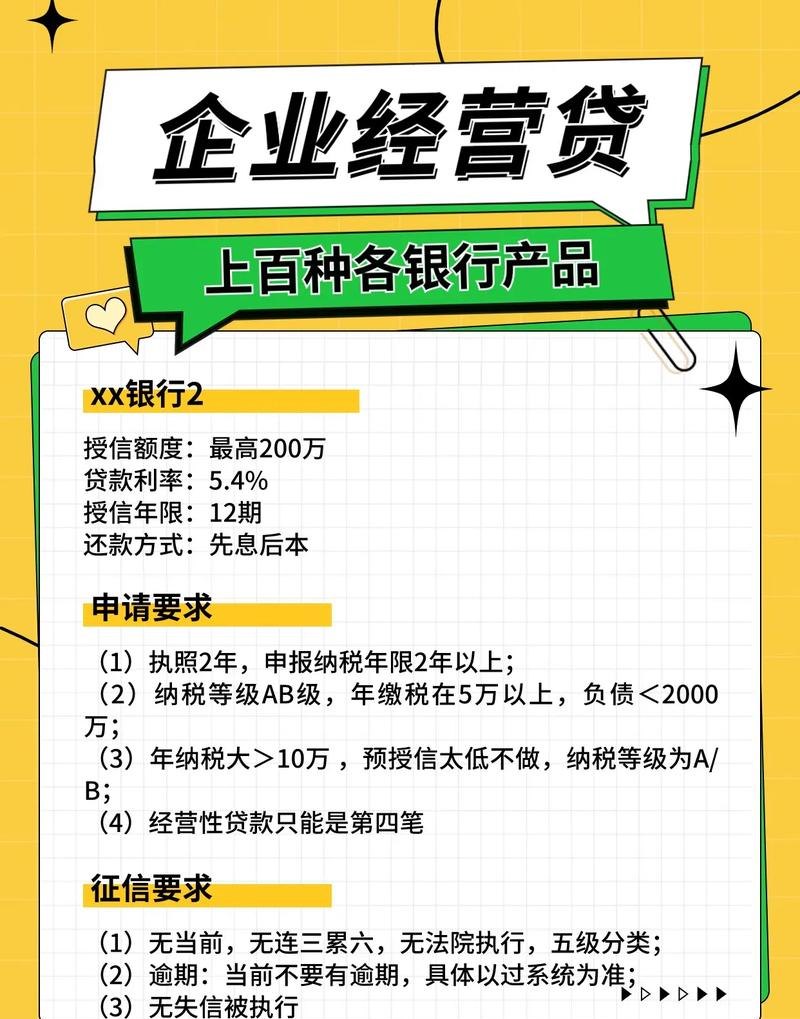

银行贷款是企业获取资金的常见方式之一,对于许多企业主来说,一个常见的问题是:银行贷款能否用于企业经营?在回答这个问题之前,我们需要先了解银行贷款的用途规定以及企业经营的定义。

银行贷款的用途通常受到法律法规和银行内部政策的限制,银行在发放贷款时,会要求借款人明确说明贷款的用途,并确保贷款资金按照约定的用途使用,银行贷款的用途包括以下几个方面:

1、固定资产投资:企业可以用贷款购买新的设备、机器、建筑物等固定资产,以扩大生产规模、提高生产效率或改善生产条件。

2、营运资金:企业可以用贷款来满足日常运营所需的资金,如支付原材料采购款、员工工资、水电费等。

3、项目融资:对于一些大型项目,企业可以通过银行贷款来筹集资金,以完成项目的建设和运营。

4、债务重组:企业可能需要贷款来重组现有债务,以降低利息负担、优化财务结构。

需要注意的是,银行对于贷款用途的监管非常严格,借款人必须遵守相关规定,如果银行发现借款人将贷款用于不符合规定的用途,可能会采取以下措施:

1、提前收回贷款:银行有权提前收回贷款,要求借款人立即偿还全部本金和利息。

2、加收罚息:银行可能会加收罚息,增加借款人的还款负担。

3、影响信用记录:借款人的违约行为可能会被记录在信用报告中,对其未来的信用评级和融资能力产生负面影响。

银行贷款能否用于企业经营呢?答案是肯定的,企业经营是指企业为了实现其经济目标而进行的各种经济活动,包括采购原材料、生产产品、销售产品、支付员工工资、缴纳税款等,银行贷款可以用于支持企业的经营活动,帮助企业扩大规模、提高竞争力、实现可持续发展。

企业在使用银行贷款进行经营时,需要注意以下几点:

1、合规使用:企业必须确保贷款资金按照银行的规定和用途使用,不得将贷款用于非法活动或违反法律法规的经营行为。

2、合理规划:企业在申请贷款前,应根据自身的经营需求和财务状况,合理规划贷款的用途和还款计划,避免过度贷款或不合理的资金使用,导致财务风险增加。

3、风险评估:企业在使用贷款进行经营时,需要对市场风险、经营风险等进行充分评估,并制定相应的风险应对措施。

4、保持良好信用记录:企业应按时还款,保持良好的信用记录,这有助于提高企业在银行的信用评级,为未来的融资提供便利。

不同类型的银行对于贷款用途的要求可能会有所不同,一些银行可能更倾向于支持特定行业或领域的企业,而对于其他行业的企业可能会有更严格的限制,企业在选择银行贷款时,应了解银行的贷款政策和要求,并根据自身的实际情况进行选择。

银行贷款可以用于企业经营,但需要遵守相关规定和用途限制,企业在使用贷款进行经营时,应合规使用、合理规划、评估风险,并保持良好的信用记录,通过合理运用银行贷款,企业可以获得必要的资金支持,促进企业的发展和成长。