企业抵押贷款是企业获得资金的一种常见方式,它允许企业将其固定资产(如房产、设备等)作为抵押物,向银行或其他金融机构借款,获得企业抵押贷款并非易事,银行或金融机构通常会对企业提出一系列的要求,本文将详细介绍企业抵押贷款的要求,帮助企业更好地了解和准备申请贷款。

一、企业资质要求

1、合法注册:企业必须是合法注册的实体,具有独立的法人资格,这意味着企业需要在当地工商行政管理部门进行注册,并获得营业执照。

2、经营稳定性:银行或金融机构通常希望与经营稳定的企业合作,他们会评估企业的历史经营记录、盈利能力、市场竞争力等因素,以确定企业是否有能力按时偿还贷款。

3、信用记录:企业的信用记录是非常重要的因素,银行或金融机构会查看企业的信用报告,了解其过去的还款记录、逾期情况等,良好的信用记录将增加企业获得贷款的机会。

4、行业地位:某些行业可能具有更高的风险,因此银行或金融机构可能对这些行业的企业有更严格的要求,高风险行业(如房地产、建筑等)可能需要更多的担保或更高的利率。

5、股权结构:银行或金融机构可能会关注企业的股权结构,他们希望企业的股权结构清晰,股东之间没有重大纠纷或潜在的利益冲突。

二、抵押物要求

1、抵押物价值:抵押物的价值必须足够高,以覆盖贷款金额,银行或金融机构通常会要求抵押物的价值至少是贷款金额的一定比例(120%或 150%)。

2、抵押物类型:不同的银行或金融机构可能接受不同类型的抵押物,常见的抵押物包括房产、土地、设备、存货等,企业需要确保其拥有符合要求的抵押物,并能够提供相关的产权证明和评估报告。

3、抵押物状况:抵押物的状况对贷款申请也有影响,银行或金融机构会检查抵押物的完整性、安全性和可变现性,抵押物可能需要进行维修、保养或升级,以确保其价值和可用性。

4、抵押物的合法性:抵押物必须是合法的财产,企业必须拥有完整的所有权和使用权,抵押物不能存在任何法律纠纷或产权争议。

三、财务要求

1、财务报表:银行或金融机构通常要求企业提供最近的财务报表,包括资产负债表、利润表和现金流量表,这些报表将用于评估企业的财务状况、盈利能力和偿债能力。

2、财务比率:银行或金融机构会分析企业的财务比率,以评估其财务健康状况,常见的财务比率包括资产负债率、流动比率、速动比率、利息保障倍数等,企业需要确保其财务比率在合理范围内,并具有良好的偿债能力。

3、盈利能力:银行或金融机构希望企业具有稳定的盈利能力,以确保能够按时偿还贷款,他们会关注企业的收入来源、成本结构、毛利率等因素。

4、现金流量:企业的现金流量状况对贷款申请也很重要,银行或金融机构会检查企业的现金流入和流出情况,以确保其有足够的资金用于偿还贷款。

5、预测财务数据:某些情况下,银行或金融机构可能要求企业提供未来的财务预测数据,这些预测数据将用于评估企业的发展前景和还款能力。

四、还款能力要求

1、还款来源:银行或金融机构会要求企业提供明确的还款来源,这可能包括企业的经营收入、出售资产、股东注资等,企业需要证明其有能力按时偿还贷款本息。

2、还款计划:企业需要制定详细的还款计划,包括还款金额、还款期限和还款方式,还款计划应合理可行,并符合银行或金融机构的要求。

3、担保措施:为了降低风险,银行或金融机构可能要求企业提供额外的担保措施,这些担保措施可以是抵押物的追加、第三方担保、保证金等。

4、财务稳定性:银行或金融机构希望企业具有稳定的财务状况,以确保其有能力按时偿还贷款,他们会关注企业的财务趋势、经营风险和市场环境等因素。

五、其他要求

1、保险要求:某些银行或金融机构可能要求企业购买抵押物的保险,以保障其在贷款期间的安全。

2、税务要求:企业需要提供最近的税务报表和纳税证明,以证明其按时缴纳税款。

3、企业治理:银行或金融机构可能会关注企业的治理结构、内部控制制度和风险管理政策等方面,企业需要建立健全的管理体系,以提高经营效率和降低风险。

4、资金用途:银行或金融机构通常会规定贷款的资金用途,企业需要确保将贷款用于合法的经营活动,并遵守相关的资金使用规定。

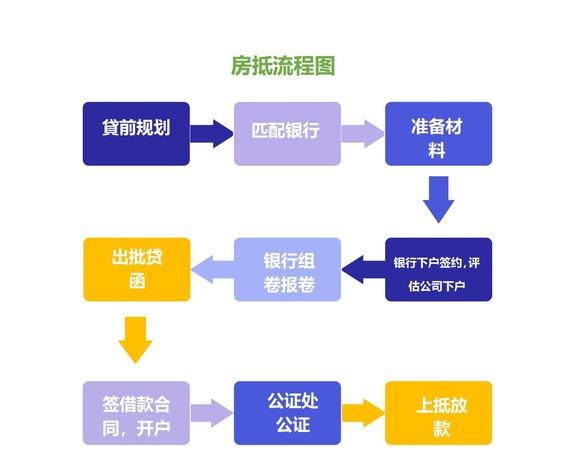

六、申请流程

1、准备资料:企业需要准备相关的资料,包括企业营业执照、财务报表、抵押物评估报告等。

2、提交申请:企业将申请资料提交给银行或金融机构,并填写贷款申请表。

3、初步评估:银行或金融机构会对企业的申请进行初步评估,包括审核资料、评估抵押物价值等。

4、现场调查:银行或金融机构可能会安排工作人员对企业进行现场调查,了解企业的经营状况、财务状况等。

5、风险评估:银行或金融机构会对企业的风险进行评估,包括信用风险、市场风险、操作风险等。

6、审批决策:银行或金融机构根据评估结果做出审批决策,决定是否批准贷款申请。

7、签订合同:如果贷款申请获得批准,企业和银行或金融机构将签订贷款合同,明确双方的权利和义务。

8、放款:银行或金融机构按照合同约定将贷款放款给企业。

七、注意事项

1、提前规划:企业在申请贷款前应提前规划,了解贷款要求和流程,并准备好相关的资料。

2、信用记录:保持良好的信用记录是获得贷款的关键,企业应按时还款、避免逾期,以提高信用评级。

3、抵押物评估:抵押物的评估价值对贷款申请至关重要,企业应选择专业的评估机构进行评估,并确保评估结果准确可靠。

4、贷款条款:企业应仔细阅读和理解贷款合同的条款,包括利率、还款期限、担保条款等,如有疑问,应及时咨询专业人士。

5、还款计划:企业应制定合理的还款计划,并按时还款,逾期还款可能会导致罚息、信用记录受损等后果。

6、风险管理:企业应建立健全的风险管理体系,以应对可能出现的风险,制定应急预案、购买保险等。

7、咨询专业人士:如果企业对贷款申请过程或相关法律问题存在疑问,应咨询专业的律师、财务顾问或银行工作人员。

企业抵押贷款需要满足一系列的要求,包括企业资质、抵押物、财务状况、还款能力等方面,企业在申请贷款前应充分了解相关要求,并做好充分的准备,企业应选择合适的银行或金融机构,并与他们保持良好的沟通和合作关系,通过合理规划和谨慎申请,企业可以获得所需的资金支持,实现企业的发展目标。