在企业发展过程中,银行贷款是一种常见的融资方式,很多企业对于银行贷款的流程并不了解,导致在贷款过程中出现各种问题,本文将详细介绍企业银行贷款的流程,帮助企业更好地了解和掌握贷款的相关知识。

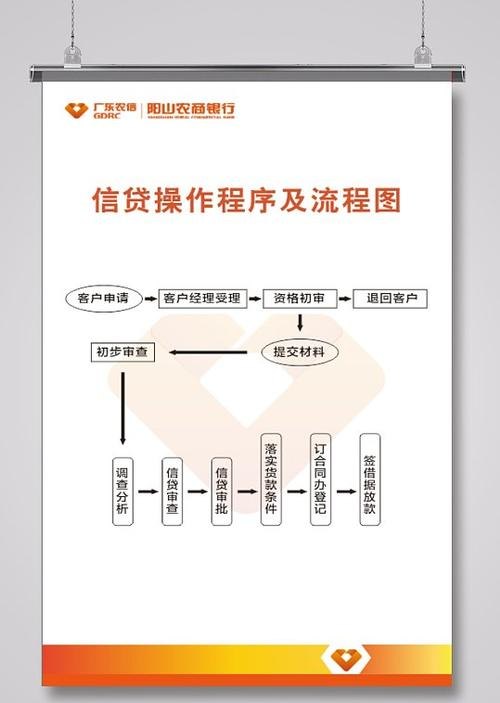

一、贷款申请

企业向银行申请贷款,需要提交相关的申请材料,包括企业的基本情况、财务报表、贷款用途说明、还款计划等,银行会对企业的信用状况、经营状况、还款能力等进行评估,以确定是否批准贷款申请。

二、贷款调查

银行在收到企业的贷款申请后,会对企业进行详细的调查,包括企业的信用记录、经营状况、财务状况、还款能力等,银行会与企业的管理层、财务人员进行面谈,了解企业的经营情况和未来发展规划,银行还会对企业的抵押物进行评估,以确定抵押物的价值和变现能力。

三、贷款审批

银行会根据企业的贷款申请和调查情况,对贷款进行审批,审批的内容包括贷款金额、贷款期限、贷款利率、还款方式等,银行会根据企业的信用状况、经营状况、还款能力等因素,综合考虑后确定是否批准贷款申请。

四、签订合同

银行批准贷款申请后,会与企业签订贷款合同,贷款合同是银行和企业之间的法律文件,规定了双方的权利和义务,企业需要仔细阅读合同条款,确保合同内容符合自己的利益,如果企业对合同条款有异议,可以与银行进行协商和修改。

五、办理抵押手续

如果企业需要提供抵押物作为贷款担保,银行会要求企业办理抵押物的抵押登记手续,抵押登记手续是抵押物的合法证明,确保抵押物的权益得到保障,企业需要按照银行的要求,提供抵押物的相关证明文件,并配合银行办理抵押登记手续。

六、发放贷款

银行在办理完抵押登记手续后,会按照贷款合同的约定,将贷款发放给企业,企业需要按照贷款合同的约定,按时足额偿还贷款本息,如果企业不能按时偿还贷款本息,银行将会采取法律手段追讨贷款。

七、贷后管理

银行在发放贷款后,会对企业的贷款使用情况进行跟踪和管理,银行会定期检查企业的财务状况、经营状况、还款能力等,以确保企业能够按时足额偿还贷款本息,如果企业的经营状况发生变化,银行会根据情况调整贷款合同的相关条款。

八、贷款收回

企业在贷款到期前,需要按照贷款合同的约定,提前准备好还款资金,企业可以通过自有资金、银行承兑汇票、商业汇票等方式偿还贷款本息,如果企业不能按时偿还贷款本息,银行将会采取法律手段追讨贷款。

企业银行贷款需要经过贷款申请、贷款调查、贷款审批、签订合同、办理抵押手续、发放贷款、贷后管理和贷款收回等流程,企业在申请贷款前,需要了解银行的贷款政策和要求,准备好相关的申请材料,并积极配合银行的调查和审批工作,企业在贷款使用过程中,需要按照贷款合同的约定,按时足额偿还贷款本息,以维护自己的信用记录和企业形象。