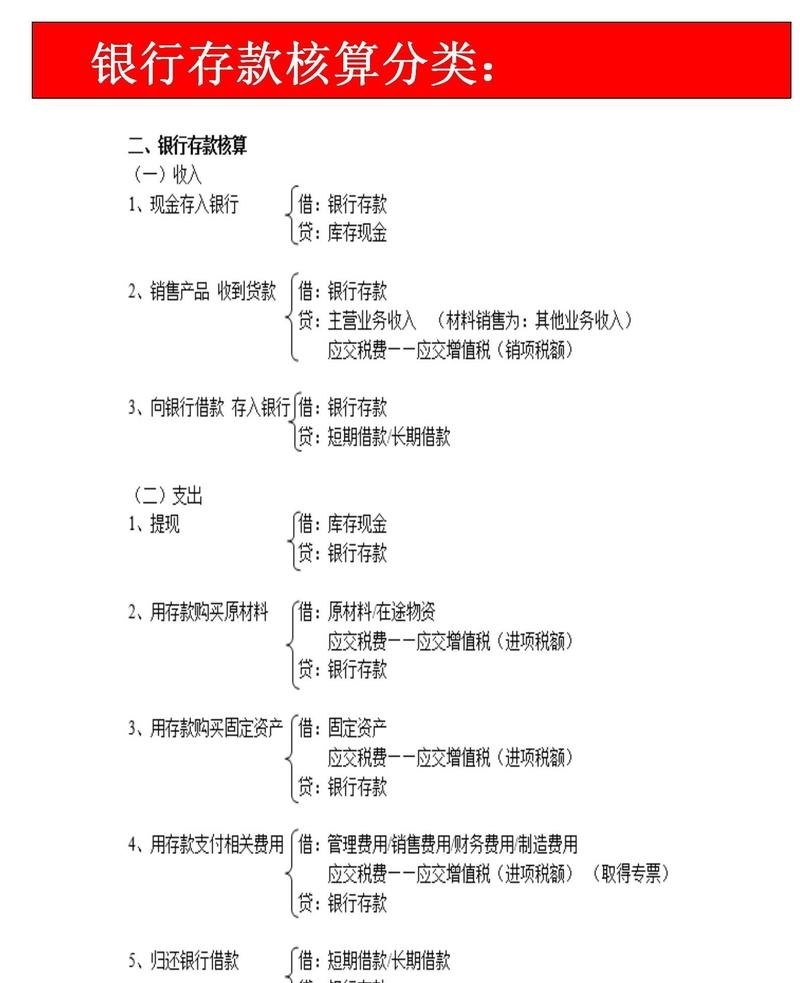

企业在经营过程中,可能会因各种原因需要向银行贷款,当企业需要偿还银行贷款时,需要进行相应的会计处理,本文将详细介绍企业偿还银行贷款的会计分录做法。

偿还贷款本金

企业偿还银行贷款本金时,应根据贷款合同的约定,将还款金额支付给银行,会计分录如下:

借:短期借款/长期借款(根据贷款性质)

贷:银行存款

在这个会计分录中,“短期借款”或“长期借款”科目表示企业所欠银行的贷款本金。“银行存款”科目表示企业用于偿还贷款的资金来源。

偿还贷款利息

企业在偿还银行贷款利息时,同样需要进行会计处理,利息的计算通常根据贷款合同的约定,按月或按季支付,会计分录如下:

借:财务费用

贷:银行存款

在这个会计分录中,“财务费用”科目表示企业因贷款而产生的利息费用。“银行存款”科目表示企业支付的利息金额。

需要注意的是,如果企业采用预提利息的方式,即在每个会计期末预先计提利息费用,那么在实际支付利息时,只需做如下调整分录:

借:应付利息

贷:银行存款

同时偿还本金和利息

在某些情况下,企业可能需要同时偿还银行贷款的本金和利息,会计分录可以分为两部分:

1、偿还本金部分:

借:短期借款/长期借款

贷:银行存款

2、偿还利息部分:

借:财务费用

贷:银行存款

贷款展期

如果企业无法按时偿还银行贷款,可能需要向银行申请贷款展期,贷款展期是指将贷款期限延长的一种方式,在进行贷款展期时,企业需要按照银行的要求办理相关手续,并进行相应的会计处理。

假设企业将原定于下个月到期的贷款展期到下个月,会计分录如下:

借:短期借款/长期借款

贷:短期借款/长期借款(新的贷款期限)

在这个会计分录中,“短期借款”或“长期借款”科目表示原贷款的本金。“短期借款”或“长期借款”科目表示展期后的贷款本金。

利息调整

如果企业在偿还贷款过程中,发现实际支付的利息与按照合同约定计算的利息存在差异,需要进行利息调整的会计处理。

企业在偿还贷款时,发现实际支付的利息比合同约定的利息少,可能是因为银行给予了企业一定的利率优惠,会计分录如下:

借:应付利息

财务费用(差额)

贷:银行存款

在这个会计分录中,“应付利息”科目表示企业按照合同约定应支付的利息。“财务费用”科目表示实际支付的利息与合同约定利息之间的差额。

案例分析

为了更好地理解企业偿还银行贷款的会计处理,下面通过一个案例进行说明。

假设某企业向银行借入一笔为期一年的短期贷款,金额为 100 万元,年利率为 6%,企业按月计提利息,每月末支付利息,在贷款到期时,企业一次性偿还本金。

1、每月末计提利息时:

借:财务费用 5000

贷:应付利息 5000

2、每月末支付利息时:

借:应付利息 5000

贷:银行存款 5000

3、贷款到期时偿还本金:

借:短期借款 1000000

贷:银行存款 1000000

通过以上案例可以看出,企业偿还银行贷款的会计处理主要包括偿还本金和利息的会计分录,在实际操作中,企业应根据具体情况,准确记录贷款的偿还情况,确保会计信息的真实、准确。

企业在进行贷款偿还时,还应注意以下几点:

1、及时与银行沟通,了解贷款偿还的相关规定和流程。

2、按照合同约定的时间和金额进行还款,避免逾期产生罚息和不良信用记录。

3、保存好与贷款相关的所有凭证,如借款合同、还款凭证等,以备日后查阅。

4、定期对贷款进行清理和核对,确保会计记录与实际业务相符。

企业偿还银行贷款的会计处理是企业财务管理中的重要环节,正确处理贷款偿还的会计分录,有助于企业准确反映财务状况和经营成果,为决策提供可靠的信息支持,企业应加强对贷款业务的管理,合理规划资金使用,确保按时偿还贷款,维护良好的信用记录。

仅供参考,具体会计处理应根据企业的实际情况和相关会计准则进行调整,建议在进行会计处理前,咨询专业的财务顾问或会计师,以确保会计处理的准确性和合规性。