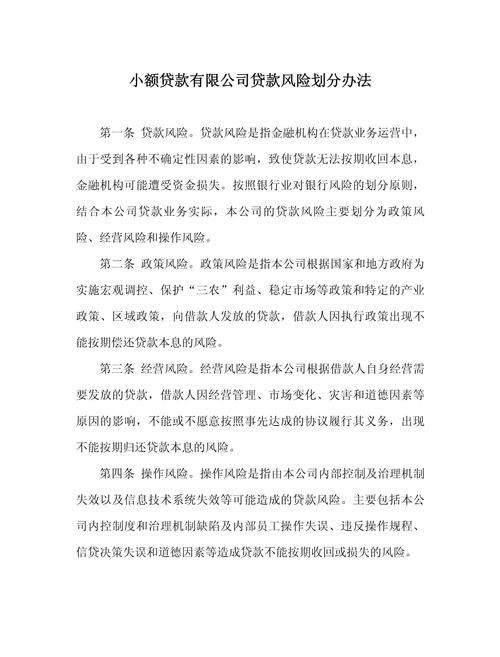

随着经济的发展和金融市场的不断完善,个人贷款已经成为一种常见的融资方式,当个人贷款被企业使用时,可能会带来一系列风险,本文将探讨个人贷款企业使用风险的表现形式,并提出相应的应对策略,以帮助企业和个人更好地管理和控制这些风险。

一、个人贷款企业使用风险的表现形式

1、信用风险

企业使用个人贷款可能会导致信用风险的增加,如果企业无法按时偿还贷款,个人借款人将承担还款责任,这可能会对个人借款人的信用记录产生负面影响,甚至可能导致信用评级下降,从而影响其未来的融资能力。

2、法律风险

个人贷款通常需要签订合同,明确双方的权利和义务,如果企业在使用个人贷款过程中违反了合同条款,个人借款人可能会面临法律诉讼的风险,企业的经营活动可能涉及到法律问题,如果个人借款人对企业的经营活动不知情或不参与,可能会被牵连到法律纠纷中。

3、财务风险

企业使用个人贷款可能会导致财务风险的增加,如果企业无法按时偿还贷款,个人借款人将需要承担还款责任,这可能会对个人借款人的财务状况产生负面影响,甚至可能导致个人破产,如果企业使用个人贷款进行高风险的投资或经营活动,可能会导致财务损失,从而影响个人借款人的财务状况。

4、市场风险

企业使用个人贷款可能会受到市场波动的影响,如果市场行情发生变化,企业的经营活动可能会受到影响,从而导致无法按时偿还贷款,如果个人借款人的收入来源发生变化,可能会影响其还款能力,从而增加贷款风险。

二、应对个人贷款企业使用风险的策略

1、加强风险管理

企业在使用个人贷款之前,应该对贷款的用途、还款来源、企业的财务状况等进行充分的评估和分析,企业应该制定风险管理计划,明确风险管理的职责和流程,加强对贷款风险的监控和管理。

2、签订合同

企业在使用个人贷款之前,应该与个人借款人签订详细的合同,明确双方的权利和义务,合同应该包括贷款的用途、还款方式、还款期限、利率、违约责任等条款,企业应该确保合同的合法性和有效性,避免出现法律纠纷。

3、加强财务监控

企业应该加强对个人贷款的财务监控,定期对贷款的使用情况进行审计和评估,企业应该建立健全的财务管理制度,加强对财务风险的控制和管理。

4、分散风险

企业可以通过分散风险的方式来降低个人贷款企业使用风险,企业可以将个人贷款与其他贷款进行组合,或者将个人贷款与其他投资进行组合,以降低单一贷款的风险。

5、购买保险

企业可以购买贷款保险来降低个人贷款企业使用风险,贷款保险可以为企业提供一定的保障,当企业无法按时偿还贷款时,保险公司将承担部分或全部还款责任。

三、结论

个人贷款企业使用风险是一种客观存在的风险,企业和个人应该充分认识到这些风险,并采取相应的措施来管理和控制这些风险,通过加强风险管理、签订合同、加强财务监控、分散风险和购买保险等策略,企业和个人可以降低个人贷款企业使用风险,保护自己的合法权益,政府和监管部门也应该加强对个人贷款市场的监管,规范市场秩序,保护消费者的合法权益。